【新财富原创】债转股赢家

与第一轮有形之手主导的“拉郎配”有所区别,正在迅速升温的第二轮债转股具有了初级的市场化特征。既然是少了政策性约束而在某种程度上由市场说了算,其间的赢家从理论上说就不仅仅是债转股标的企业大股东一家,但其他主体能否成为赢家的悬念只有留到未来才能真正揭盅。

作者:沈城

来源:新财富杂志(ID:xcfplus)

从第二轮债转股已经实施的案例来看,实施债转股企业的大股东当仁不让地再次第一个成为赢家,除了最为受益于标的企业负债率的降低,在债转股启动之前的突击增资,让它们先行一步享受到了高额增值。

虽然参与债转股的其他主体用极低甚至1元/股多点的价格拿到了股权,但这些股权折价换取到的上市公司股份暂时还只是浮盈,这些浮盈要在一至三年后落袋为安时才能得到兑现。为了这份一至三年后兑现的浮盈,这些不知能否成为赢家的参与主体经历了何等的冷暖,只有它们自己才能深刻体会,因为就有大股东几次坚决不让自己的债主参与债转股的案例摆在那儿。

食物链最底层的股市投资者要成为赢家,则离不开债转股企业所属行业的振兴。由于债转股减轻企业债务负担的同时,并没有建立约束其提升经营的激励机制,外界看到的只是停留在文字上的“嘴炮”,而第一轮行政主导的债转股就是前车之鉴,以至于它们不得不通过新一轮债转股来再次摆脱债务重荷的困境。

值得慰藉的是,债转股参与主体与股市投资者确定成为赢家的最大可能,仰赖于相关行业渐次推进的供给侧改革,毕竟市场化债转股的大背景是国家决意降低企业的杠杆率,而杠杆率高低几乎就与行业供给失衡呈现出明显的正相关关系。因此,债转股所涉标的企业的股价未来确存值得期待的表现。不言而喻,如果债转股参与主体与股市投资者变成赢家的话,大股东必然将是更大的赢家。

大股东赢家的标配套路

实施债转股对企业最为直接的好处,莫过于降低负债率和减少利息支出。在这个过程中,持股比例最多的大股东间接受益也最为明显。上海外高桥造船有限公司(以下简称“外高桥造船”)以36.27%股权换取34.75亿元债务进行债转股,中船澄西船舶修造有限公司(以下简称“中船澄西”)以12.09%股权换取4.25亿元债务进行债转股,使得分别持有两者63.73%和78.54%股权的中国船舶(600150)资产负债率立即由69.36%降为59.37%,一年直接减少债务利息1.7亿元。

可想而知,大股东往往并不仅仅满足负债率降低带来的权益增值,在债转股启动之前对债转股标的进行突击增资,借此先行一步享受增资带来的高额增值,某种程度上已经是大股东标配的套路。

2018年2月,中国铝业(601600)正式启动以发行股份方式收购控股子公司山东分公司(以下简称“中铝山东”)30.80%股权的程序。就在这之前不到两个月的2017年11月,中铝山东还是中国铝业100%的全资子公司,再行启动收购的30.8%%股权,系7家投资者在2017年12月增资所来。中铝山东原本的注册资本为26.36亿元,7家投资者以新增11.73亿元注册资本取得30.8%股权。

2017年12月的增资和2018年2月启动的发行股份收购股权,还不是中铝山东短短时间内密集资本运作的全部。2017 年11 月10 日,中国铝业于2017 年3 月将中铝山东注册资本由25亿元增至26.36亿元的工商变更手续刚刚完成。中铝山东的前身为1954 年投产的中国第一个氧化铝工业基地,2015年1月更名为注册资本25亿元的中铝山东。从注册资本体量、设立与前后增资时间上来看,2017年3月1.36亿元的增资存在有备而来的意图。7家投资者2017年12月的增资,是以中铝山东2017 年8 月31 日40.23亿元净资产评估值作为基准的。按照将28.97亿元净资产评估为40.23亿元所对应的38.87%增值率计算,这1.36亿元在工商变更尚未完成时就已经增值成了1.89亿元。

同样,中国铝业一并收购的中铝矿业有限公司(以下简称“中铝矿业”)火线划入的中国铝业河南分公司主要氧化铝生产经营性资产及负债,不仅迅速得到了增肥,而且中国铝业未因股权极大稀释而被排除出局。

中铝矿业在2013年5月增资后的注册资本为7.6亿元,中国铝业是唯一股东。氧化铝生产经营性资产及负债是在2017年8月13日划入的,评估机构当月底对中铝矿业给出了13.42亿元净资产的评估值,较8.07亿元净资产账面值增值了66.28%。由于没有氧化铝生产经营性资产及负债的具体财务情况,中国铝业此间的增值收益不得而知。最终以13.42亿元评估值为依据,8家投资者2017年12月以新增32.69亿元注册资本取得中铝矿业81.14%股权。和中铝山东一样,中国铝业以发行股份方式收购8家投资者所取81.14%中铝矿业股权。可想而知,如果没有火线紧急划入的资产,中国铝业所持中铝矿业股权在债转股时将被稀释近零了,更不能奢谈获享巨额增值收益。

但比起中国船舶、中船防务来,中国铝业通过火线增资短期斩获的增值就有点小巫见大巫。

2018年3月,中国船舶正式启动以发行股份方式收购控股子公司外高桥造船36.27%股权的程序。就在这之前不到4个月的时候,外高桥造船还是中国船舶100%的全资子公司,再行启动收购的36.27%股权系8家投资者在2018年2月增资所来。外高桥造船原本的注册资本为28.6亿元,8家投资者以新增34.75亿元注册资本取得36.27%股权。

就在2018年2月完成新增34.75亿元注册资本之前的2007年11月,外高桥造船进行了第四次增资。当月15日,中国船舶对外高桥造船以现金出资新增14.2亿元注册资本,将其注册资本由14.4亿元增至28.6亿元。中国船舶这14.4亿元新增注册资本,很快就增值76.23%变为了25.03亿元。截至评估基准日,外高桥造船股东全部权益评估价值为83.9亿元,由评估增值出来的40.09亿元对应的增值率是91.53%。如果没有中国船舶14.2亿元的现金增资,外高桥造船评估值是多少呢?彼时,外高桥造船归属于母公司的所有者权益为30.74亿元,对应增值91.53%的估值为58.87亿元,83.9亿元与58.87亿元之间形成了25.03亿元差额,即中国船舶增资的14.2亿元此时迅速变为25.03亿元了。

2017 年8 月21日,中船防务(600685)将相关资产、负债以增加38.19亿元实收资本方式注入广船国际有限公司(以下简称“广船国际”)完成,广船国际注册资本由27.2亿元就此增加到65.39亿元。近6个月后的2018年2月12日,广船国际以债转股方式进行再次增资,注册资本由65.39亿元增加至85.57亿元。这次增资评估的增值率为32.8%。也就是说,中船防务新增注入的38.19亿元变成了50.72亿元。

中国铝业、中国船舶、中船防务等公司的债转股方案尚为董事会预案,中国重工(601989)等则已经获得了中国证监会的批准。无论是已经全部完成了债转股所有程序的中国重工,还是尚在征程中的中国铝业、中国船舶、中船防务,它们的大股东都已经成为了赢家,因为债转股都针对的是子公司标的,这些标的的债转股在董事会预案公布前就已经实施完成,大股东得以间接受益的权益增值,并不受证监会最终是否核准发行股份的影响。因此,具有先发优势的大股东明显领先地成为了债转股的赢家。

参与主体亲疏有别

大股东率先成为债转股的赢家,得益于其他参与主体的“基石”贡献。为了吸引和鼓励其他参与主体投入债转股,大股东采取了一系列力求共赢的策略。当然,并非所有参与主体都能得到大股东的平等厚待,突出表现在部分参与主体债转股时的入股价格明显高于其他主体。

对于债转股的参与主体来说,债转股的价格和用以换取上市公司股份的发行价格,直接决定着它们未来能否盈利以及赚取收益空间的大小。有鉴于此,大股东吸引和鼓励参与主体投入债转股时,莫不倾力在这两个方面大作文章。

值得注意的是,以债权认购股权或是以货币认购股权的不同参与主体,在同一大股东那里得到的待遇也有所区别。其中,中国铝业、中国重工给予了一视同仁的待遇,让它们以相同的价格入股。

中国铝业向华融瑞通股权投资管理有限公司(以下简称“华融瑞通”)、中国人寿保险股份有限公司(以下简称“中国人寿”)、深圳市招平中铝投资中心(有限合伙)、中国信达资产管理股份有限公司(以下简称“中国信达”)、中国太平洋人寿保险股份有限公司、中银金融资产投资有限公司、工银金融资产投资有限公司、农银金融资产投资有限公司等8 名交易对方购买其合计持有的包头铝业有限公司(以下简称“包头铝业”)25.67%股权、中铝山东30.8%股权、中铝中州铝业有限公司(以下简称“中州铝业”)36.9%股权和中铝矿业81.14%股权的方案中,所有参与主体在每个标的上的入股价格均为4.58元/股、1.53元/股、1.28元/股、1.77元/股。包头铝业、中铝山东、中州铝业所有参与主体均为货币出资,而中铝矿业所涉57.702亿元出资中,华融瑞通、深圳市招平中铝投资中心(有限合伙)、中国信达和中银金融资产投资有限公司是以56亿元(40亿元+10亿元+5亿元+1 亿元)从上海银行北京分行收购来的债权换取的股份,此外他们还有少量现金出资,按照1.77元/股的价格,总共转换成了31.986亿元出资额(22.798亿元+5.734亿元+2.833亿元+0.622亿元),合计股权占比高达79.39%。相比之下,以货币出资的中国人寿、中国太平洋人寿保险股份有限公司、工银金融资产投资有限公司、农银金融资产投资有限公司全部出资额只有1.24亿元,对应的注册资本只有0.70亿元,合计持股占比不过1.74%(表1,表2)。因此,中国铝业确定相同的转股价格,不排除是因为以债权认购参与主体的势力太大。

债权主体们还是有少量的现金出资。

中国重工确定相同的债转股价格时,则可能考虑更多的是货币出资参与主体的势力。

中国重工以发行股份方式收购中国信达、中国东方资产管理股份有限公司、中国国有资本风险投资基金股份有限公司、中国国有企业结构调整基金股份有限公司、中国人寿、华宝投资有限公司、深圳市招商平安资产管理有限责任公司和国华军民融合产业发展基金(有限合伙)所持大连船舶重工集团有限公司(以下简称“大船重工”)42.99%股权和武昌船舶重工集团有限公司(以下简称“武船重工”)36.15%股权时,25.85亿元债权出资只占148.34亿元全部债转股出资总额的17.43%,因而债转股价格确定可能更多考虑的是货币出资的参与主体势力,毕竟25.85亿元对于中国重工的庞大体量来说实在算不了什么(表3、4)。

大船重工的债转股价格为2.58元/股,武船重工的债转股价格为3.29元/股。虽然表面上看中国重工债转股单价高于中国铝业,但大船重工和武船重工彼时评估的增值率只有1.36%和25.55%。过高的增值率,有可能很难吸引以货币出资参与债转股的主体。除了参与主体债转股时获取的股权比例相应较多外,这种相对较低评估增值率也让参与主体与中国重工更加容易在利益上取得一致,它们最终均被赋予了一致行动人的角色,因而债转股换到的中国重工股份锁定期均为36个月,明显长于中国铝业、中国船舶等公司的12个月。

同一大股东在不同标的上对以债权认购股权和以货币认购股权进行区别对待,譬如中国船舶工业集团有限公司旗下中船防务和中国船舶分别采取了相同与不同的转股价格。

中船防务以发行股份方式向华融瑞通、中原资产管理有限公司、新华人寿保险股份有限公司、中国国有企业结构调整基金股份有限公司、中国太平洋财产保险股份有限公司、中国人寿、中国人民财产保险股份有限公司、工银金融资产投资有限公司、北京东富天恒投资中心(有限合伙)购买所持广船国际23.58%股权和中船黄埔文冲船舶有限公司(以下简称“黄埔文冲”)30.98%股权(表5)。其中,华融瑞通以5亿元债权对黄埔文冲的入股价格为2.65元/股,中原资产管理有限公司以收购所得4.99亿元债权对广船国际的入股价格为1.19元/股,它俩入股价格与其他以货币出资的投资者相同。

但在中国船舶旗下外高桥造船债转股方案中,华融瑞通以正常类贷款形成的13亿元债权仅仅作价4.43亿元,折算入股价格为2.9元/股,而中国人寿、新华人寿保险股份有限公司、中国太平洋财产保险股份有限公司等另外7家以货币出资的投资者入股价格只有2.13元/股;在中船澄西债转股方案中,华融瑞通的2亿元债权仅仅作价4728.07万元,折算入股价格为4.23元/股,而中国人寿、新华人寿保险股份有限公司、中国太平洋财产保险股份有限公司等另外5家以货币出资的投资者入股价格只有2.87元/股。

大股东对债转股参与主体的亲疏有别,还突出表现在将债转股所得股权换取上市公司股份的价格高低上。

根据《上市公司重大资产重组管理办法》第四十五条:“上市公司发行股份的价格不得低于市场参考价的90%。市场参考价为本次发行股份购买资产的董事会决议公告日前20个交易日、60个交易日或者120个交易日的公司股票交易均价之一”。既然没有规定要以三个交易均价中的孰低、孰高哪个为准,大股东选择时的自由裁量就直接体现了对债转股参与主体的亲疏程度。

在中国船舶、中船防务、中国重工、中国铝业四家上市公司中,只有中国铝业没有将董事会决议公告日前20个交易日、60个交易日或者120个交易日的最低平均股价作为换股的交易价格,它是选择了略高于前60个交易日5.994元/股的6.00元/股,这个价格比前120个交易日均价的9折5.587元/股高出7.39%(表6)。中国铝业此次发行股份的对价总额为127.04亿元,这7.39%对应的让利金额是9.39亿元。

从中国船舶、中船防务、中国重工、中国铝业四家上市公司债转股参与主体的名单中可以看出,参与主体高度重合,尤其像华融瑞通、中国人寿、中国国有企业结构调整基金股份有限公司更是“网红”角色,在31家(次)债转股参与主体中均出现了3次之多,华融瑞通、中国人寿也都是中国铝业债转股的交易对象(表7)。因此,中国铝业没有选择最低均价作为债转股的换股价格,确实表明正在进行中的债转股具有初步的市场化特征。但由于所有参与主体均是国资背景,因而市场化债转股只能说尚处于萌芽和发酵阶段。

除了将前20个交易日、60个交易日或者120个交易日的最低股价均价作为换股的交易价格,中国船舶、中船防务还建有发行价调整机制。按照公布的只调跌不调涨的调整机制,只要沪深股市相应指标下跌超过10%后,即可将换股发行价从本已是最低的那个价格再向下调整。不言而喻,这种乍看上去是市场化运作的姿态,背后恰恰是缺少市场化的表现,因为它更像是为推动债转股参与主体稳赚不赔的盈利所设。

从大股东种种亲疏的策略和做法上可以想象,债转股参与主体未来成为赢家的可能性还是非常大的。更何况,这些参与主体将债转股所得股权换成上市公司股份时的成本,并没有看上去的那么高,秘密在于它们对那些债转股标的增资后,这些标的均因资产质量提升而在第二次评估时获得了大幅增值,进而通过抬升这些标的资产价格间接地降低了它们转换成上市公司股份的成本。

在债转股参与主体增资之前,包头铝业2017 年8 月31 日的净资产账面值和评估值分别为41.62亿元和76.45亿元,而债转股完成后折换中国铝业股份时的净资产账面值和评估值分别高达69.85亿元和103.92亿元。短短4个月时间内,48.76%增值率让债转股参与主体投入的26.41亿元增值了接近一半。统计显示,中国船舶、中船防务、中国重工、中国铝业四家上市公司债转股标的在债转股完成后,评估出来的估值比之前猛增了155.46亿元,占标的资产448.67亿元作价总和的34.65%(表8)。

看到中国船舶、中船防务债转股运作时对参与主体的由衷呵护,四大资产管理公司之一的中国华融资产管理股份有限公司(以下简称“中国华融”)难免五味杂陈。华融瑞通就是根正苗红的中国华融为贯彻落实国家推进供给侧结构性改革而专门设立的市场化债转股战略平台机构,其在市场化债转股浪潮中非常活跃,但让人大跌眼镜的是,中国华融自身所持青岛北海船舶重工有限责任公司(以下简称“北船重工”)16年左右的债转股股权却始终不能转成上市公司的股份。用句大白话说,中国华融借出去的远超16年的债务依旧不能回收、不能变现。

中国重工孙公司北船重工的前身是青岛北海船厂,国家开发银行、中国华融2001年12月以债权出资9500万元和9383万元,分别取得北船重工16.37%和16.17%股权。早在2011年2月,包括国家开发银行在内的其他股东都将所持北船重工股权换成了中国重工定向发行的股份,唯有中国华融被搁置在了一边。不仅如此,在北船重工2017年8月启动的第二轮债转股中,中国华融持股再次被束之高阁,屡屡染指其他债转股标的的华融瑞通也未现身其中,从而断绝了中国华融通过对冲来回收、变现远超16年债务的可能。

经过多次注册资本变动后的稀释,中国华融当初所持北船重工16.17%股权比例已经降至4.38%一线。种种迹象显示,应该并不是中国华融不愿意将北船重工持股换成中国重工的股份,因为它在中船防务、中国船舶债转股中都积极参与进去了,且在中船防务和广州文冲船厂有限责任公司实施过2次债转股。当然,北船重工可以将最新的债转股筹资解释为只用于归还金融机构贷款,因而不能给中国华融这种老债主机会。其实,由于市场化债转股尚处在萌芽和发酵阶段,债转股参与主体不时感受到冷暖体会,也是这个阶段难以回避的特征。

“嘴炮”Vs供给侧改革

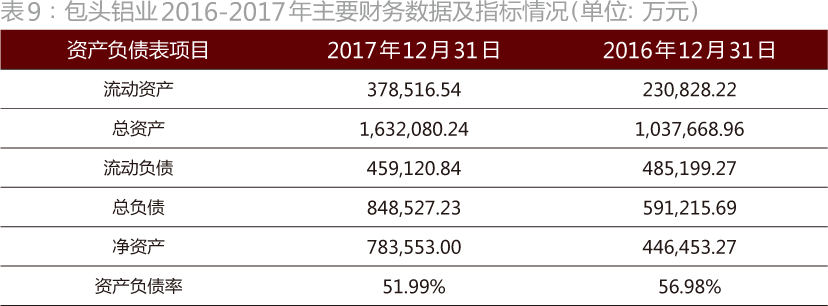

短时间内估值得到极大提高,是否意味着债转股标的企业就能明显提升经营呢?包头铝业给出的答案似乎并不乐观。包头铝业2016年底的净资产为44.65亿元,这个净资产是中国铝业在2015年对其现金增资11.69亿元后才有的,但怒其不争的是它到2017年8月底时的净资产只有41.62亿元了(表9)。因此,虽然债转股短期内可以迅速进行增肥,但包头铝业过去的经历并不必然表明债转股标的企业未来经营业绩就会水涨船高起来。

经营业绩不会因为实施债转股而出现分水岭,这在那些因重荷缠身现在又不得不进行第二次债转股标的上可以看得很清楚,大船重工及其子公司山海关船舶重工有限责任公司(以下简称“山船重工”)、武船重工子公司北船重工都在多年前实施过债转股。

大船重工系由原大连造船重工有限责任公司与大连新船重工有限责任公司合并新设,设立于2005年8月。在设立之初就进行了债转股,建设银行大连市分行、中国华融、中国东方资产管理公司以8.14亿元债权分别换取了10.09%、9.67%、4.39%股权。2011年2月,中国东方资产管理公司、中国华融、建设银行大连市分行将所持大船重工股权换成了中国重工定向发行的股份。彼时,大船重工的注册资本为37.18亿元。此后的2012年6月、2014年7月和12月、2016年8月,中国重工4次对大船重工增资20.71亿元,在2017年8月债转股之前的注册资本为85.4亿元。虽然中国重工投入了大量的货币资金,但大船重工那时候账面净资产值只有38.64亿元了,2017年1-8月实现的净利润仅为0.31亿元。

山船重工的前身为山海关船厂,中国华融2005年6月将33430万元债权转成山船重工37.26%股权。2011年2月,中国华融将其所持山船重工全部股权换成了中国重工定向增发的股份。彼时,山船重工的注册资本为9.21亿元。此后的2014年4月、2014年12月,中国重工以货币增资10.36亿元,将山船重工的注册资本增加为19.86亿元。虽然中国重工投入了大量的货币资金,但山船重工第二次债转股前账面净资产值只有2.06亿元了,2017年1-8月业绩是亏损5.94亿元。

北船重工2002年1月设立,当时的注册资本为5.8亿元。此后的2006年4月、2007年12月、2015年8月,北船重工的注册资本因先后增资15.62亿元而变为21.42亿元。虽然北船重工截至2017年8月31日的账面净资产为31.35亿元,但设立近16年来净资产增值率年均只有2.89%。而且,北船重工第二次债转股时2017年前8月的净利润也只有0.32亿元。

第一轮和第二轮债转股的区别在于,一个是行政力量主导的“拉郎配”,一个是被寄予厚望标上的市场化标签。但从现有的债转股方案中,很难找出市场化债转股能够实质性提升经营业绩的约束和激励机制,有的只是“嘴炮”。譬如中国船舶在债转股方案中说,债转股参与主体均为市场化程度较高的机构投资者,拥有较为丰富的资本运营和管理经验,公司将借此对管理制度和治理结构等进行进一步的优化,以达到控制杠杆水平和优化资本结构的目的。公司未来将充分进一步合理利用资本市场,借力债转股参与主体的优势和资源,丰富融资来源,制定优化的目标资本结构,指引自己的运营和管理。

显然,光靠“嘴炮”难以提升债转股标的企业的经营,股市投资者确定成为赢家的最大机会,在于仰赖相关行业可能推进的供给侧改革。市场化债转股的大背景是国家决意降低企业的杠杆率,而杠杆率高低几乎又与行业供给失衡呈现出明显的正相关关系。煤炭和钢铁是过去实施供给侧改革力度最大的两个行业,相关国有企业的经营业绩前后立即呈现了翻番的好转。目前,造船、氧化铝、建材、火电、有色等杠杆率过高行业的供给侧改革正在如火如荼的推进,而已经发生的债转股主要就集中在这几个行业。中国船舶表示,要牢牢把握国家大力推进供给侧结构性改革、落实“三去一降一补”决策部署的政策机遇,在提高经营效益的同时促进资本结构的进一步优化,增强核心竞争力和可持续发展能力。

市场化债转股所属行业的周期性特征也非常明显,相关产业走出周期低谷的大环境将使债转股标的企业经营环境大为好转,它们的业绩届时很容易得到抬升,毕竟猪在风口上也是会跳舞的。以造船行业为例,2007-2008年是产业周期顶点,此后持续下行,直至2016年形成了全球造船业的最低点。但从2018年以来,散货船与集装箱船的运价、新船价格、新船订单得到改善的积极信号渐多。中国船舶是2007年12月股价达到300元的大牛股,而披露完2017年报后被戴上了“ST帽子”,足可见行业周期冷暖对它经营影响的程度之深、力度之大。安信证券2018年4月发布的研究报告说,造船业供给侧改革推进,叠加世界造船业重心向中国转移的趋势未改,我国造船行业向上的拐点开始浮现(图1)。在这种背景下,中国船舶等上市公司的经营将走出困境,中国船舶当前股价和PB估值处在10余年历史底部位置,债转股进一步提升了弹性空间(图2)。

过往文章:

从养鱼到全盘掌握光伏核心技术,这家公司上市14年净利增长近30倍

布点14个国家/地区,直投PE管理规模超300亿,唯一从未被收购重组的这家证券公司,凭什么举着大旗走到今天

中国最有钱的26位女性!36岁的她问鼎女首富,真正的“女巴菲特”却另有其人

一年生产60万套非标橱柜、百万套衣柜,行业领头羊如何继续领跑信息化大家居时代

想要获取更多研报信息、新财富原创公司研究文章,可扫码添加小秘书。对接暗号:投资。

(声明:本文仅代表作者观点,不构成任何投资建议。)