�����߷��ز���������ʲô��ʵ�ص����в�10�ǣ�һ�����ϣ�

���Ž�Ͷ ����

ԭ�⡶5��10�ǣ��������뻹ԭ�����������߳���¥�У���2018.6.11

����ժҪ

��������

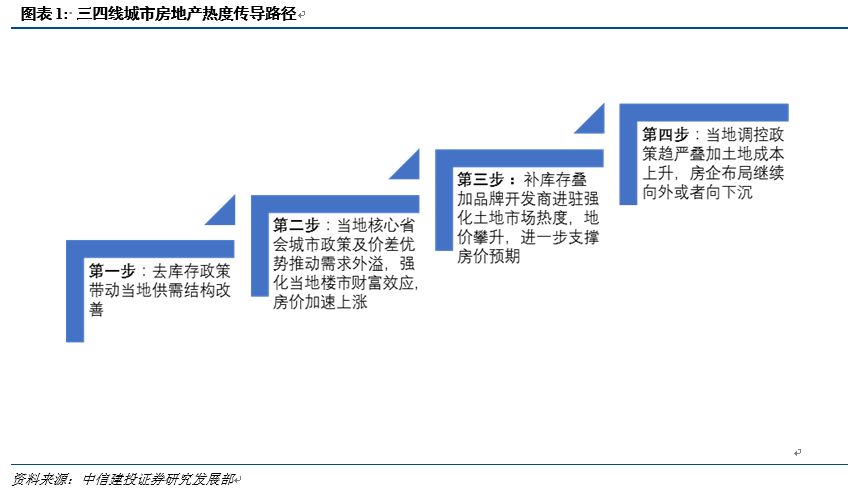

1�� �����������߳����ȶ���Σ�������������������

������ԣ����ǵ��е������������߳��ж�ά��������������״̬�����ȶ��������¡�

�ɽ���ģ�� �Ĵ�ʡ�����ǵ��е� 4 ������ 2017 ��ɽ�������� 2016 ������ 30% ���ϣ�2018 ����ݵ�������ȶ��Ա��֡�����ʡ������ 2017 ��ɽ������ 2016 ������ 10% ���ȶȴ� 2017 ���°������֣�Ԥ�� 2018 ��ɽ���������� 20% ���ϣ����� 2017 ��ɽ����½� 1% �� 2018 ��������������ȼ�ǿ���ȶ���������������ʡ�� 2017 �걦���ɽ�ͬ������ 18% �����к�μ�Ϸֱ�ͬ������Լ 40% �� 5.8% ��

�ɽ����ۣ� ���ۻ����� 2017 ���°��꿪ʼ�������ǣ��������ʡ��ʡ������ͺ� 6-12 �������ҡ������Ĵ�ʡ���ǵ��е������߳����Ƿ����ԣ������� 2016 �귭�������ݺ������ļ��������Ƿ�Ҳ�ӽ� 60-80% ��

ȥ�����ڣ� ����ʡ���ǵ��г��� 2017 ��ĩ��Ʒסլ������� 2016 ���½� 30% ��������������Ʒסլȥ�����ڴ�֮ǰ�� 11 ���½�Ϊ 6 ���¡��Ĵ�ʡ�������߳��еĵ��з����ܶ������������۵�״̬������ʡ���ǵ��г���ȥ�����������½���ȥ�����ڴ�ԭ���� 10 ���������½��� 8 �������¡�

�Ŵ����ߣ� �����Ŵ�������ά���������� 30% ���ң������� 40% ���ң���������һ���ϵ� 10-20% ����Ⱥ����������ߴ� 80% ���ϡ����������һ��һ����ͥһ������� 40-50 ���ܸ��ǽϴ�̶ȵķ��ۣ��̴��ſ��ٶ�һ�� 1 �������ң����֮ǰ��������������

2�� ˭�����Ա��ظ���������ͳ�����Ϊ��

���ǵ��е� 3 ��ʡ������Ϊ�ӽ������ظ�����������ܱ������������ռ�Ȼ������� 80% ���ϣ���Ͷ�ʿ����û��ô�ࡣ����һ������ 100 ƽ�����ͣ������������� 120-140 ƽ����Ϊ�����������ݵ��еij��з��ۻ����� 7000 Ԫ / ƽ�������ң���˳ɽ�������λ�� 50-100 �����䣬�Ĵ�ʡ���г������ڷ��۽ϸߣ���˳ɽ����������� 80 �� -120 �����ҡ�

3�� ȥ���Ķ������ڣ���ġ��������� + ����

���ǵ��е���Ϣ��ʾ���Ĵ�ʡ�����߳��е��ȶ���һ���̶����������������磬��������һ�������ڳɶ������Ͽ��ĵ������ߣ����Ǻ��ij��з������Ǵ����IJƸ�ЧӦ��δ����Ҫ�۲��ܱ������߳��кͳɶ�����ļ۲�仯������ʡ�����߳��еĶ�������������ģ�Ҳ������ʡ������������ģ��������� 2017 ����ij��� 10 ����Ҫ�Ի��һ�����Ϊ������˼����������飬Ԥ��δ���������������Խ�����������ʡ���Ĵ�ʡ��Ϊ�ӽ��������е��������ϸ�һ��������ѹ���ܱ߳��С�֮ǰ�����ֳ��з��۶���һֱ���ڽϵ�ˮƽ��һ�������ڹ�������ʣ������һ����ԭ�����ڵ�������ֵ��ֵ��Ը��ǿ������¥�вƸ�ЧӦ�ļ�ǿ����ʹһ���ֿ�ʼ�Ӵز���Ͷ����ʶ�������������������˿��������٣���˷����Ƿ������� 50-70% ������Ĵ��ȵؽϵ͡�

4�� �����������Σ�Ʒ�ƿ����̽�פ���١�

¥�еĻ𱬴����������г����۳����߸ߣ�һ������Դ�ڿ����̲������Ըǿ�ң���һ��������Ʒ�ƿ����̵���פ�����ڹܿغͲ�Ʒ����������ƣ�������سɱ���������ǿ������Խ��Խ��Ʒ�Ʒ����פ���õؾ����̶�Ҳ�������ӣ��������ܱ�����չ����ԸҲ��Ϊǿ�ҡ�����֮ǰ�����߳��� 2016 �괦��ȥ���Σ�������ع�Ӧ���ϵͣ� 2017 ��ȥ�������Ч������Ҳ�Ӵ������ع�Ӧ�������ʽ�ɱ���������Ԥ�����������ϣ���������С������Ҳ�Ƿ����ķ�ʽ�� 2017 �� -2018 ���õؽ�Ϊ���У���Ϊ��פ�����߳��еķ����Ը���תΪ������� 2018 ���°��꽫�н϶Ӧ������Ŀǰ����Ӧ��������

5�� �����Ƿ������仯���������ս�

���������߳��з��ز��г��𱬣�����Ҳ��ʼ�Ӵ�������ȣ��������忪ʼ������ǩ�����������۸���¥��Ԥ��֤�ķ��������ϡ�����Ŀǰ���е��������г��������Լ�ǿ���������ۡ��������ߵ����ƣ������ط����жϣ�δ��������ۼ����������ǣ����ų�������ʹ�ø���������ֶΡ�

6�� ���صĿ�������ô��δ�����г���

Ʒ�Ʒ������פ�������г���ӳ�˶�δ�����ֹ�Ԥ�ڡ�Ŀǰ��һ�����Ͽ����������£���������Ŀ�ؼ������ƣ�������ԽϺ��ֽ��������ٶȽϿ죬���ҳ�ʼ�ʽ�Ͷ���С���سǵ���Ŀ�ʽ��ֵҲ�� 6000-7000 ��� 60-70 �����ֽ����ͻ�������������Ŀ�ʽ��ֵ���һЩ����������Ҳǿ����������һ�����ֽ����ͻ����ˡ�����������ɱ����ǣ�����������DZ���г�����Ը��ǿ���ڳ��в������棬��վ�ȵؼ��У�֮����ȥ�³���չ��Ŀ��������������ʱ����С��Ϊ�����ϸ���Ʒ��ա�

���ݡ�����

�����

����λ�ã� ����ش�����������֮�䣬�����߾������� 240 �������Լ 1 ��Сʱ���������߾���ʡ����� 140 �������Լ 40 ���ӡ� 2017 ����ø���������������һ����ǿ��

�����ܼ����˿ڡ� GDP �����ؽ��ܣ��� ���������ڹ��ݵڶ�����У� 2017 �� GDP Ϊ 2748 �ڣ����ٴ� 12.1% ����ʡ������� 3537 �� YoY11.3% �������� 2017 ���˿ڴ� 805 ���ˣ����� 2 �������컨�������㴨���Լ� 11 ���ء��컨���������ϳ������㴨�����½��������˿ڷֱ�Ϊ 66 ���˺�44 ���ˣ�֮����һ������������δ���������ɳǼ���·����ǿ��ϵ��

�������� 2018 ��ȫ�г�ס�˿ڳ����ʴ� 53% ���ϣ����������˿� 18 �����ϡ�

��ҵ���˾����룺 ������ӵ�к���ƹ����ţ�����������������̳����оƳ��������˾�����Լ��3500-4500 Ԫ / �¡�������ʻ��Ʋ����Ƚϴ�Ҳ����˰��ę́�Ƴ�����Ҳ��������ͨ����һ����н8 ��������ę́�����ұ�����Ҳ��Ͷ��һЩС�Ƴ�������һЩ���Բ���ҶΪ�����˾�����Ҳ������δ�����滹��һ����ҵ��������һЩ�������ҵ�Լ�����ҵ�������쵽ͩ���ؿ���ֻҪ 1.5-2 Сʱ���������õز�Ҳ�Ƚϻ𣬵��ط���ҲҪ���� 6000-7000 Ԫ / ƽ���ס������ũҵռ��ȫʡ�� 1/3 ������Ϊ����ʡ�����֡�

¥�������г����ۣ� 2017 �������еز�����Ͷ����� 563.20 ��Ԫ��ͬ������ 11.19% ��ȫ���ۼ���Ԥ����Ʒ�� 1135.49 ��O��ͬ������ 41.14% ������ 1126 ��O��ͬ������ 13.17% ��ȫ����Ʒ�����Ϊ1242.63 ��O��ͬ�ȼ��� 216.64 ��O�����У�סլ���Ϊ 417.96 ��O����סլ���Ϊ 824.67 ��O��ͬ�ȷֱ���� 149.51 ��O�� 67.13 ��O����Ʒ��ȥ������Ϊ 15 ���£�������Ʒסլȥ�����ڴ�֮ǰ��11 ���½�Ϊ 6.2 ���£������ں�������Ϳɿط�Χ�ڡ� 2018 ������������ɷ��ز�����Ͷ�� 660 ��Ԫ����Ʒ���������ͬ�����ٴ� 20% ���ϣ�����������ҵ�����÷��������

�ɽ��۸� ���ܾ�ͳ�ƻ㴨�����סլ�ۼ� 6100 Ԫ / ƽ���ף�ę́�� 5000 ��Ԫ / ƽ���ף��컨����5000 Ԫ / ƽ���ף������������ 5000 Ԫ / ƽ���ף�����������˵أ�δ���ܿ��ܵ� 6000 ��Ԫ / ƽ���ס�����ļ۸�������Ҫ�� 2017 ���°��꿪ʼ��Ŀǰ�۸����� 2016 ����� 1000-2000 Ԫ / ƽ���ף�Ŀǰ�г��Խ�Ϊ�𱬣����������������Ѿ�����û����ÿ���Ƴ����ͺܿ�ȥ����ϡ�

��Ⱥ�ṹ�� �Ե��е���ĿΪ���������ͽ϶࣬ռ�� 60% ���ܱ�����ռ 30% ��Ͷ�ʿ� 10% ��

�����г��� 2016 �����ļ۸�ֻ�� 1500 Ԫ / ƽ���ף����� 2018 �� 3-4 ���ĵ��Ѿ��� 2900 Ԫ / ƽ���ף��ؼ۷��۵��������dz����ԡ�

�Ŵ������ߣ� ���������� 30% ������������ 40% �����������ϸ� 10%-15% ����������ɽ�������ʾ����ƣ���������뷿�ܾ�������ǩ�йأ����������Ŀ��һ��ֻ���� 2 �������Ҽ۸���˲���ǩ����Ȼû��һ����ʽ���ļ���������һ����ά��Ҫ��

������ȣ� ������������ȱȽϴ�Ҳ��¥�л𱬵�һ����Ҫԭ�� 2017 ��������� 10 �����Ͷ�� 186 ��Ԫ�����һ����ñ����ϸߡ� 2018 ������ﻧ������ƻ����� 78821 ���� 2018-2020 ����㴨������ 11 �Ĵ��������컨�����Ϻ�·���죬Ԥ��δ��Ͷ�� 50 ��Ԫ������ģ� 2018 �꿪ʼ���С�

Ʒ�ƿ�������ס����� Ŀǰ��פ�����Ʒ�ƿ�����Ϊ�̹������������� 2018 �� 3 ���õأ�Ԥ��δ�����и�����̽��롣

������Ŀ�����������Ŀ���ܣ� ����λ�ڻ㴨�����ĵ�λ���ܱ��� 20 �������ҵ��λ�Ѿ���Ǩ�����������㴨�����������Ժ����Ժ������֣������֣�����ҽԺ�ȣ�������Χ������ȽϺõ�ѧУ������С���ͺ�����С�

��Ʒ�ṹ�� ����С����Ϊ 107 ������� 216 ���� 2017 ����� 2 ���߲㣬��Ʒ 90-160 ƽ�ף�ȫ��Ϊ��װ������

����Ŀ�Ǻ���������ĵ�һ����Ŀ��Ϊ�չ���Ŀ�� 2011 ���չ����� 5 �ڡ�������Ŀ 117 ���Ѿ������� 40 ���� 3 �ڣ�һ���������߲�Ϊ�����Ѿ�ȫ������������һ������ 2011 �꿪�̣��Ǻ���������ĵ�һ��Ʒ�ƿ����̣�һ��¥���۸��� 8000 Ԫ / ƽ���ף��ԱߵĻ����� 6000 Ԫ / ƽ���ס�֮����� 2013-2014 �꿪�ĸ߲���һЩ���ۣ������� 4000-5000 Ԫ / ƽ���ף� 400 ���ף�Ŀǰֻʣβ�̡�

Ŀǰ���۵��� 388 ���� 100 ����С�߲㣬��ʣ 7-8 �ף� 2017 �� 6 �·ݿ��̣�֮��Խ��Խ�ã���ʱ���� 6500-6800 Ԫ / ƽ���ף����ڼ۸��� 8500 Ԫ / ƽ�������ҡ� 2017 ����� 2 ���߲㣬���̵�ʱ��۸��� 6200 Ԫ / ƽ���ף������Ѿ��� 7000 Ԫ / �����ҡ�

��Ⱥ�ṹ�� �������ĸ����ͽ϶࣬ռ�� 60% ���ܱ�����ռ 30% ����������Ͷ�ʿ� 10% ��֮ǰ��Ͷ�ʿͱȽ��٣����� 2 ���߲�������Ͷ�ʿ�Ϊ����ռ�� 10% ��

���ݡ�����

���н�������λ�ã� ������λ��ǭ�����ݣ���������Զ� 200 �������Լ 1 ����Сʱ��

�����ܼ����˿ڡ� GDP �����ؽ��ܣ��� ǭ������ 2017 �� GDP Ϊ 972 �ڣ�����Ϊ 5.2% ����������ʡ�������Ρ�ǭ�����ݳ�ס�˿� 350.74 ���ˣ���ס�˿������������˿�ռ�ܻ����˿ڵ� 80.3% �����������˿�ռ 42.5% �������˿�ռ 29.5% ��Ŀǰ���ﳣס�������˿ڼ�������� 50 ������������Ͷ���Ӷࡣ������Ŀǰ��Ϊ���飬������Ϊ���ģ�����Ϊ���������и�����վ������������������Ϊ���Ĵ������裬Ŀǰǭ�����ݵĹ��취��������������

��ҵ�����룺 ������Ŀǰ��ҵ���٣���Ҫ������ҵΪ����2017����ȫ���������γ���֮���з�չ�ٶ��Ǻܿ�ġ�Ŀǰ�˾�������2000-2500/�¡�

¥������

�г����ۣ� �����۸� 5500-6500 Ԫ / ƽ���ף�ë�����������ë�����̶ܳȱȽϸߡ�������ԭ���۸�3000 Ԫ / ƽ���ף������Ѿ����ǵ� 4000 ��Ԫ / ƽ���ף��������۸�Ҳ����ߣ����Ǵ�ԭ��5000 Ԫ / ƽ������������� 6000 Ԫ / ƽ���ס� 2016-2017 �꿭����סլ��Ӧ��ɽ�����ά���� 100��ˮƽ�����ݿ�����ͳ�ƾ�ͳ�ƣ� 2017 ����Ʒ����ʵ�����۶� 54.67 ��Ԫ���½� 22.80% ��ʵ��������� 121.36 ��ƽ���ף��½� 20.6% ������סլ���� 104.56 ��ƽ���ף��½� 1.03% ����ĩ�������Ϊ 11.24 ��ƽ���ף��½� 27.62% ��֮ǰ����ȥ��棬���������º����ǣ� 2017 �°������ڿ����̽��룬�����г����ȣ��Է������˽�һ�����ƶ������ڿ���Ҳ���Ʊ����Ŀ�������Ϊ�ݻ��ʵͣ��г��������Ѿ����࣬�������ϣ�����̺�δ���˿ڵ�������һ��ƥ�䡣

��Ⱥ�ṹ�� �Ե�����ĿΪ����Ŀǰ��Ⱥ�ṹ�Ե�������ҵ��λΪ������Ϊ�й�������Դ��һ����������������Դﵽ 50 �������������Ե�ռ�� 60-70% ���ܱ߽��ǵ���Ⱥռ 20-30% ��ʣ��10% Ϊ�����ط�Ͷ�ʿ͡�

�Ŵ����ߣ� Ŀǰ������ 20% �������� 30% ���̴��ڻ��������ϸ� 10% ��Ŀǰ�����ȫ�����Ϊ 9:1 ��

���Ӱ�죺 2017 ����Ľ��٣���Ҫ�Ǵ� 2018 �� 2 �� 3 �¿�ʼ�� 2018-2020 ������������ 4 �����Ĵ���Ǩ����ƻ��� 2018 ��ƻ�Ͷ������ʽ�Լ 224 ��Ԫ������ 25049 ����������� 337 ��ƽ���ס��ﻧ�������Ի��һ�����Ϊ���������ԭ�з��ӻ����ϳ� 1.6 ���۸����г��۸���㡣���������г������ȶȷdz��ߣ��������漸�������������������������Ƴ����̶�������·��

Ʒ�ƿ�������ס����� Ŀǰ��פ�����Ʒ�ƿ�����Ϊ�̹�����̹��Ѿ��ڿ�����������Ŀ��

�����г��� �Ա̹�Ϊ����Ŀǰ�ڿ�����������Ŀ��Ŀǰ��������Ŀ������ĵĵأ��۸��� 350 �� /Ķ���ڶ�����Ŀ�ĵص�ʱ��۸� 210 �� / Ķ��

��Ŀ���ܣ� ��Ŀλ����������Ե������ 10 ���ӿ��Ե������� 2017 �� 6 �¿��̣��ܽ��� 26 ���ݻ� 1.1 ���̻��ߴ� 35% ���ϣ���Ŀ�ǵ������Լ�����˫ƴ������Ŀǰ 500 ���ױ��������������۸��� 8500-1.3 �� / ƽ���ס����� 120/140/180 ��һ�ڵ���Ҳ�Ѿ�������

Ŀǰ���۵��Ƕ����� 300 ���ף�Ԥ�ƽ��� 8 �·����̡��۸��� 6000-6900 Ԫ / ƽ���ף�����װ���ͳ�λ������ճ� 100 ���� 120 ƽ�ķ�Դ��һ��ʱ���ϳ�ʹ� 40-50 �ˡ����̵�ʱ���ۼ�Ϊ4900-5200 Ԫ / ƽ���ף�����һ��ʱ���Ѿ��� 1000 Ԫ / ƽ�����Ƿ���

�Ĵ�������

���н�������λ�ã� ����λ�ڳɶ�����Լ 300 ����������� 200 ���Ŀǰ��δͨ��������ͨ��Ϊ���㡣δ�������Ѿ��ڹ滮��Ԥ��δ�� 3 ������ͨ����

�����ܼ����˿ڡ� GDP �����ؽ��ܣ��� ���� GDP ����ȫʡ��һ��Ϊ 9.1% ���ң��ܲ�ֵ 1596 ��Ԫ�������Ĵ�ʡ�ڵ� 6 ����չ��ͷ�á����ݻ����˿�ԼΪ 508.42 ���ˣ���ס�˿� 424.58 �������г���ס�˿� 183.8 ���ˣ���峣ס�˿� 240.78 ���ˣ��˿ڳ����� 43.29% ����Ͻ����������������������̶���ͽ��������������г����������������з�չ����������Ϊ���������Ա�Ϊ����̶�����߶�סլ���ڽ�����������������������ҽ�ơ���ҵ�����ڴ˷�չ������̶����λΪ��������������ҪΪ��;��ͨ���С�������ɢ������ó�ס�

��ҵ���˾����룺 ����ӵ���Ṥҵ�����ع�ҵ������ɢ�������������ӵ��������˰�ؿڵ��Ĵ�������ó��֮һ�����зdz������ľ�ҵ���������Ͻѡ������ɾƵȡ��ɾ����ڹ����أ������ɾƿ��Դ���һ�����صķ�չ�����ݻ���һ�����ֽоƳǡ������˾�����Լ 3000 Ԫ / �¡�

¥�������г����ۣ� �����з��۳�˳ʱ�뷢չ��������������������ߣ������������ڷ���Լ 9000 Ԫ / ƽ�ף�ȥ�� 7000 Ԫ / ƽ�����ң�ǰ�� 5000 Ԫ / ƽ�����ҡ�����̶����Ϊ��ó����أ������������ǣ������ڳ�����ǰ���� 4000-5000 Ԫ / ƽ�ף� 17 ��ë������� 7000 Ԫ / ƽ�ס������̰�����ξ����������ǵ� 6000-7000 Ԫ / ƽ�����ҡ� 2017 ��������Ʒ��סլ������� 586 ����� 2016 ������ 27.6%�����п���½����ԣ������괺�ڵ�ʱ���������ݴ���Ҳֻ�в��� 8 ���£�����̶���Ŀ����� 4 ���¶��������������������ڶ����� 3 ���¡�

δ����Ӧ������ ������Ϊֹ����������������Ӧ�����������ƵصĽ���ܿ죬 5 �µ� 31 �Ż���17 �ڵ��Ƴ������ϸ���Ҳ������ 7 �� 8 �ڵأ������ⲿ�����Ҫ��������ף����������꣬�ͻ�ת������Ʒ����Ӧ������ȥ�������Ƶ�Ҳ��ʮ���ڡ�

��Ⱥ�ṹ�� ���ݱ�����ռ 80% ���ɶ���������ռ�� 15% ���ң����� 5% ΪͶ���ߡ��ͻ��Ծ�ס�����Թ����Ӷ࣬����������Ϊ�����������Ϊ�ɶ����˷������Ի�������������ҵ���ܱ��س�Ҳ�кܶ������

�����г��� 2014-2015 �귿�ز��г��Ƚϵ��ԣ����Գ������� 5 ��û�������������������ǡ���ơ��������ȶ���ȥ���ĵĵؿ飬��ʱ���¥���Ϊ 1700 Ԫ / ƽ�����ң�¥���������������ܺ��ϸ����ڳ������������� 8 �ڵأ�¥��ؼ���ƽ�� 3600-3800 Ԫ / ƽ�ס�ȥ��ͬ�ڳ������ؽ��� 1�ڣ����� 10 �ڣ��ɽ����ַ�����

�Ŵ������ߣ� ������ 30% �������� 40% �������� 4.9% �������ϸ� 15% �������ϸ�25% ������¥�̰��ҿͻ�ռ 95% �������������� 30-40% ��Ŀǰ�����������ߣ����������Ʊ����ۣ������Ƚ����ѣ����Dz���Ӱ�����ۣ���Ӱ��찴�ҡ�

������� �� 2016 ���������¿���Σ�ɷ��ﻧ������ 8263 �������л��һ����� 3426 ����ũ��Σ������ 13696 ��ȫ�濢���� 2017 ���һ������һ����ñ����� 2017 ��ȫ�мƻ�����Σ�ɷ��ﻧ��9000 �������л��һ����� 4500 ����Զ�ڹ滮 2020 ���ǰ�����л�������ﻧ�� 35378 ����������������������Ļ��һ����ñ��������� 100% ��

Ʒ�ƿ�������פ����� 15 ��֮ǰ���ݻ����Ա��ؿ�����Ϊ���� 15 ��֮��ȫ����������פ�����15 ��������ݲ����������㶫���ݵز������⡢�̳ǡ��̵ء���������Զ����������г�������������ؾ��ġ�

������Ŀ1 ����Ŀ���ܣ����� �� ����

���������������ݵij���Ƭ������Ŀ����λ����ϢΪ���Ǵ�����Σ����Ͽ����������棬�����������ص㷢չ�������³��������ݵĹ滮Ŀ���� 200 ������˿ں� 200 ��ƽ���������������Ŀ��ʵ����Ҫ���������³Ǻͳ�����̬ʪ���³Ǵ�������չ�����Ǿ���λ�������³ǵ���������λ�ã���Ŀ��λƫ�ڸ�������������֮�䣬С��Ʒ�����ڸ�Ʒ��¥�̣�����ƫ���ڸոģ������ 90-140 ƽ��֮�䡣����С���ܹ� 4800 �ף��ѿ��̵�ȥ���ﵽ 80% ��һ�������������ڿ������� 500 ���ף�С����һ������ȫ�����������ͻ��� 40% ���������������ڿ���ȥ���ﵽ 80% ��

��������ݹ��� 5 ��¥�̣������ 2015 ���פ���ݣ���һ����Ŀ������壬ȥ��һ������������¥�̣����к���ȥ�� 7 �� 30 �տ��̣���� 2016 ����õأ�ȥ�� 5 �¿��̣���������뵺 10 �¿��̣�����������������һ��ء����ǹ� 56 �������뵺 54 ������ 26 ��

2 ����Ŀ���ܣ���ơ�������

��Ŀ���ڳ��������ڽ������� 2017 �� 8 �·ݸ���Ŀ���õؼ�Ϊ 3400 Ԫ / ƽ���ס����괺���ڼ䣬һ���ܹ����� 600 ���ף�����һ�ڲ���Ѿ����ֻ꣬ʣ��ʮ�ף����Ͽ����ڡ� �� ����Ҳ�� 11000 Ԫ/ ƽ�ס��߲��� 8600 Ԫ / ƽ�ף�����˵��������¥�̾����ǹ����ں��������۱Ƚ�ƽ�ȣ� 4 ����ƽ��һ���� 1.5 ���ڣ�һ����80-90�������ң����� 300 ���Ѿ����� 220 �ס�

�Ĵ�������

���н�������λ�ã� ����λ�ڳɶ��Զ� 180 �������ֱ��ʱ��ԼΪ 1 Сʱ���ҡ�

�����ܼ� ���˿ڡ� GDP �����ؽ��ܣ������� 2017 �� GDP Ϊ 1138 �ڣ�����Ϊ 8.3% �� GDP ���������Ĵ�ʡ�����Ρ� 2017 �����������˿�Ϊ 370 �����г����˿� 101.66 ���ˣ�����˿� 267.82 ���ˣ���ĩ��ס�˿� 323.59 ���ˣ���Ͻ�������أ���ɽ��������������Ϫ�ء�����ء���Ӣ�ء��Ӷ��������ڵ��ط�չ����������չʼ�� 7 �� 8 ��ǰ�������˿�½�����룬���������е������Ͽɵĸ߶������������������Ĵ���Ӷ��Ѿ����뵽�˺Ӷ�Ƭ�����Ӷ������ڿ������Ӷ�һ���ִ�����ҵ��һ���ۼ��������������Ѿ���Ͷ��ʹ���ˣ��������㳡��չ���ġ���������Ƶ�ȣ��Ӷ�����������һ����չ��һ���Σ������������ش����һ�����������ڵı��Ӷ�����һ����ʽ���������Ǹ��²�ҵ����������Ƭ����

��ҵ���˾��룺 ����û�о����һ����ҵΪ������Ҫ�����������ǿ�������һ����ҵ�����������͵ĵ�ó�������������Ǹ�Ƭ�����������ػ������ʵĻ���Լ�� 2000 ��Ԫ / �¡�

¥�������г����ۣ� ������Ӷ��ոտ�ʼ��չ��ʱ�� 07 ��������Ǿ��� 2000 Ԫ / ƽ���׳�ͷ���������������ƣ����۵��� 3000-5000 ��Ԫ / ƽ���ף� 2016 ���ʱ��Ӷ�Ƭ�������� 5200-5300 Ԫ / ƽ���ף� 2017 ���°��꿪ʼ���ۿ������ǣ�һ��ԭ��������ǰ�굽ȥ����İ˸����г���û������Ŀ���滮����û���������������г��ϵĻ��������dz����㡣Ŀǰ���ݸ߲����Ļ����� 1 ��Ԫ / ƽ�������ϵģ���͵Ļ����� 9000 ��Ԫ / ƽ���ס� 16 �� 17 �깩�������ϴﲻ���ͻ���һ��������������һЩ�����кӶ���¥�̿��̻����϶�����������

��Ⱥ�ṹ�� �ܳɶ�����Ӱ�죬����������ܱ߷dz���һ�ٶ�����������ɢ���ⲿ������ռ��Լ 1/3-1/4 ����Ҫ�������ڸ���������Ϊ����Ͷ��ռ�Ȳ��� 10% ��

�����г��� 11 �� 12 ���ʱ���ĵ���Զ࣬�м���һ��ƽ���ڣ�Ȼ���� 16 �� 17 ���൱����һ�������ڡ�����ںӶ��������㳡�Ա��ĵسɽ������� 680 �� / Ķ�����Ի����Ͽ������� 10000 Ԫ / ƽ���������ںӶ��ط�����һ�飬�������DZ�������أ��������DZߵĻ������Ѿ��ĵ��� 400-500 �� / Ķ�ࡣȥ�굽����Ӷ�Ƭ�����ĵ� 2 �� 3 �飬��һ������������ͣ��յغ��٣�������Ҫ��չ�ľ��ǺӶ����������˷����ߡ�

�Ŵ������ߣ� �������ϴ����Ϸ����ȽϿ��ɡ������������ɣ������ijɡ��̴������ʵĻ����������ϸ� 15% �������� 25% �����˻����϶��Ǵ�������ϸ���û��Ӱ�칺���ȶȡ�

Ʒ�ƿ�������פ����� Ʒ�ƿ����̰����������̹��ȣ�������֪�����ؿ������������š����Ƶȡ�

δ���жϣ� ��Ҫ���������ߵĵ���Ŀǰ���������������۶�������������ܻ���һЩ���أ�����Ԥ�������ȡ����������С�����̵�Ӱ��ϴ����ع�Ӧ���棬�̹���פǰ��Ӧ���٣���פ��Ӧ������ӣ�������Ƭ�����������нϸߵ����ع�Ӧ���������ǵ��з�����ǰ���������г��ɽ� 180 �ڣ�ȥ��150 �ڣ����굽Ŀǰ���� 100 �ڣ�Ԥ�ƻ�ͻ�� 200 �ڡ�

������Ŀ1 ����Ŀ���ܣ�����������

����������λ�ںӶ�Ƭ����ռ�� 2862 Ķ�����й���������� 2300 ��Ķ��סլ 500 Ķ��

���������� 17 �� 6 �·ݿ��̣����������Ѿ��ⶥ�����������������������Ļ��� 400 �����ҵģ�������Ϊ���ֲ�Ʒ��һ���ǵ�ƴ������һ�������ű�����������һ�ŵ�һ��������������ƴ�����۸�����϶����� 11000 ���ҵ�һ���ɽ��ۣ����ű����۸����� 12000 ���ҵ�һ���ɽ��ۣ����������ɽ�������һ���������ҡ�Ŀǰ�������۶��ڣ�Ҳ�����������������ţ��������� 500 �����ң������Ѿ�ȥ����һ�롣һ����ȥ�� 6 �·ݵļ۸����� 5000 ���ң���������Ǵﵽ�� 8000 �ࡣ�����������Ƴ������ڽ��� 4 �� 21 �ţ��۸����� 8600 ���ҡ�

2 ����Ŀ���ܣ��̹����л�Ҽ��

��Ŀλ��������Ƭ���������ϳ�����Զ����������Ǹ����飬����ͻ�Ϊ����������Ϊ���������������˿ڽ��� 80 ����Ŀһ�� 150 ��Ķ�أ��ܽ��� 30 ���ܻ�ֵ 23 �ڣ��ܹ� 2890 �ף������ڿ��������������� 1-6 �Ŷ������̵��� 4 �� 7 ��ȫ��ȥ���꣬ 7 �Ŷ�������һ����ȫ�����ꡣ������� 6666Ԫ / ƽ����������������� 7300 Ԫ / ƽ���Ѿ������Ǽۡ�

�̹�����פҲ��������������۸�������ǡ�����ҲѸ�����ǣ����µ� 3700 Ԫ / ƽ������Ŀ��ȥ��7 ���õĵأ��۸��Լ 1400 ��Ԫ / ƽ��ȥ�� 7 �µ����ڣ����� 5-6 ��ء��۸�� 3200-4700 ����Ԫ /ƽ��

��Ʒ�ṹ�� ��Ҫ��������Ǹ�������Ϊ������Ŀ�IJ�Ʒ 92 ƽ����ռ�� 32% �� 107 ƽ����ռ��37% �������Ʒӡ֤���г�������ƫ����������IJ�Ʒ��ȥ�������һ�㡣�����Ŀ 39 ������������ƻ��ǽ���һ��ȫ�����̡�

�Ĵ����ϳ�

���н�������λ�ã� �ϳ�λ���Ĵ�ʡ����������ɶ� 250 �������ֱ�� 1.5 Сʱ���ҡ�

�����ܼ����˿ڡ� GDP �����ؽ��ܣ��� 2017 ���ϳ� GDP Ϊ 1828 ��Ԫ��λ���Ĵ�ʡ��������2017 ��ĩ�������˿� 732.69 ���ˣ����Ĵ�ʡ�ڶ����˿ڴ��У������˿� 205 ������ 46.5% ��Ͻ 3 ������˳��������ƺ�������������� 5 ���أ�Ӫɽ�ء������ء��ϲ��ء���ء���¤�أ�������1 ���ؼ��У������У���˳����Ϊ�ϳ������������·�Դ���������Ը߲�Ϊ������ƺ��ƫ������

��ҵ���˾����룺 �˾������� 2500-3000 Ԫ���ң����ձ��и�ҵ�ȶ������룬�Կͻ�Ⱥ����˵���ձ����Ϊס����Ϊ��������������ת����ת�⣬ת�ۣ����������Ϊ���нǶȶ�������Ϊһ�����õ�Ͷ�ʷ�ʽ�� 2017 ��ȫ���������˾���֧������ 28333 Ԫ������������ 9.0% ��

¥�������г����ۣ� ���ݿ˶�������ݣ� 2017 ���ϳ����½���Ʒ��������� 578.66 ��ƽ���ף�ͬ������43.1% ������סլ������� 499.91 ��ƽ���ף����� 37.3% �� 2018 �� 1-4 �£�ȫ����Ʒ���������225.96 ��ƽ���ף�ͬ������ 56.2% ������סլ������� 202.93 ƽ���ף�ͬ������ 54.7% ���۸���棬 2017 �� 10 �·ݣ���ˮ�� 5000-6000 Ԫ / ƽ���ף� 11 �¿�ʼ���Ǽۣ�������Ŀ���̾��� 7000��Ԫ / ƽ���ף����������ϳ�߲���ˮ������ 8000-9000 Ԫ / ƽ���ס��ϳ���ڻ������࣬�ͻ����϶�Ĺ���Ӧ��״���������г���������϶��������������������п�棬�߲��������������

��Ⱥ�ṹ�� ���ݿ˶���ͳ�ƣ��ϳ䷿�ز��г������ͻ���ҪΪ��������ո���ס����ռ�ȴﵽ70% ���ϣ����������ϳ�����صĹ����ߡ����Գ���������������ɶ��������Լ���ʡ�еĿͻ��������١�

�����г��� ȥ�깩�������϶࣬λ�ú�һ�������������¥��ؼ۵��� 4000-5000 Ԫ / ƽ���ף�����2-5 ��ȫ�л�û������������

�Ŵ������ߣ� ������ 30% �������� 40% �����ܴ��ڷ�������������ҵ�����������������������ʴ���ϸ� 20% ���ϡ����ϳ����������������ֻ����Щ��Ŀ��Ҫ�ⶥ���������������˵Ĺ���������ܴ��� 40 ���ϳ�������������ϣ������ͬǩ��֮�ñ������ֹͶ�ʿͻ����������Ʒ��۹������ǣ������������Ԥ������֤��ʱ��������Է�����һ����Ҫ��ֹ���۹��ߡ�

������� �������ϳ䱱�����ʻ�չ�������ڲ�Ǩ����Ǩ���߷��棬������һ����ͬ����ǰ�Dz�����ֱ�Ӹ�Ǯ�����������Dz�Ǩ֮���þ�������ƾ��ͬ��ò�����

Ʒ�ƿ�������ס����� ���������⡢�̵ء���ơ��������½������ڴ��� 18 �꣩����� ��������

������Ŀ��Ŀ���ܣ��������̨

�������ϳ䣬�ܹ��� 10 ����Ŀ�� 2011 ������פ�ϳ䣬������˳���������º�����ޣ��߲������Ŀ�����ڶ�����Ŀ�ڼ�����������ǣ�ȫ�߲㣩�� 2017 �� 6 �� 7 �·ݿ��̣����̼۸��� 7000-8000 Ԫ / ƽ�������ң����ڵļ۸��� 9000-10000 Ԫ / ƽ���ס���������Ŀ���Ǻ������̨��Ŀ��������������Ŀλ�ڸ�ƺ�����ģ�������ǰ��ʼ���죬�罭�����Խ�Ϊ�������ָ���ƺ�������չ��죬�ռ������ҵ������Ϊ��ȫ��һ�� 175 Ķ�أ�����ֻ�� 838 �������ڻ�ʣ�� 5 ���������һЩ���������ڻ����ж���Լ 200 Ķ�أ�������Լ 1100-1200 �������ڹ� 393 Ķ�أ������� 1900�����

��Ŀ 2017 �� 3 �� 4 ���õأ� 12 �� 1 ����ʽ���ۡ�¥��ؼ��� 2000-3000 Ԫ / ƽ�������ҡ����̾��� 8800 Ԫ / ƽ���ף�Ŀǰ�����Ѿ��� 9700 Ԫ / ƽ���ס�

�Ĵ�������

���н�������λ�ã� ��������ɶ����Ա�Լ 120 ������� 40 ���ӿɴ�������� 300 ����������700 ������Ԫ�С��ϳ��С������С������С�����Ǽ�������ݺ���ʡ¤�������ؽ����������Ӹ�������ϵ���Ҫ���С�

�����ܼ����˿ڡ� GDP �����ؽ��ܣ��� ���� GDP2000 ���ڣ��Ĵ�ʡ�ڶ�����Ͻ 3 ������������������������������ 5 �أ���̨�ء���ͤ�ء������ء�ƽ���غͱ���Ǽ�������أ��� 1 �ؼ��У������У����� 2017 ��ĩ��ȫ���ܻ��� 206.94 �������˿� 536.82 ���ˣ���ס�˿� 483.56 ���ˣ���ס�˿ڳ����� 51.01% ��

��ҵ���˾����룺 �������й�������ѧԺ���ǹ���ֱ���Ŀ��л�������ʮ�����ˣ��������ڴ���һ�����Ҽ���һ����ҵ�������ڸ���������Ϊ��������һ����ͳ��һ����ҵ������ǰ���Ĵ������һЩ��ת���һЩ��ҵ�����ںܶ���ص���ҵ���������칤ҵ����������ˮƽ�ϸߣ�����ˮƽ�����ر�ߣ����������߿��� 600 �ֵ��Ѿ������ɶ���������Ҫ������ѧУ����һ����������ѧ����ȫ���������� 20 ��λ��������ɽ��ѧ������һ��������ѧ��������ѧУÿ���ϱ����廪���������ɶ������ϳ�ƽ�ˡ��˾������� 3500-4500 Ԫ / �¡�

¥�������г����ۣ� 12 �� 13 ��۸�������� 5000 Ԫ / ƽ�������ҡ��������� 12-15 �����������ȥ���ĽΣ����������Ŀ�湩������ȫ��ƽ�⡣�� 14 �� 15 �� 16 ������������û��ʲô�¹�Ӧ���ء��������ع�Ӧ�����˵���DZȽϺ����ġ� 17 ����ȥ�� 200 ���� 16 ��� 100 �������������ǣ�Ԥ�ƽ���ȥ������ 300 ��ƽ��

�۸��棬Ŀǰ�������ķ����� 8000-9000 Ԫ / ƽ�������ң��Ӷ������Ͻӽ� 1 ��Ԫ / ƽ���ף���ͳ�����ϵ������� 12000 Ԫ / ƽ�������ҡ�

δ����Ӧ������ δ����Ӧ��Ҫ�����ھ������������ء��������в��롣�����깩Ӧ���Ե����ӣ���Ϊ�������ƽ��һ�㣬���������˵�Ƚϳ��㡣����ھ������õص�¥����Ѿ��� 3000 Ԫ / ƽ�������ҡ�

��Ⱥ�ṹ�� ������ռ�� 70% ���ң��Ա��ص���������͵Ŀͻ�Ϊ������������ͥ�������Ѿ��������������ռ�� 30% ���������Ҫ�ǽ��ء���Ԫ�ȵ�����

�����г��� 2017 �� 12 ���Ŀ�س��ã������̺ܶ���������ؿ����õ��ģ�ͨ��������ʽ������������һ���ص���DZ�����ҵ�϶࣬�������϶ڻ�����Դ�϶ࡣ��Ϊ����ԭ����С�����������������űȽϿ죬�����ܱ߷�չ���ܱ�ԭ�����ǹ�ҵ�õأ�������ر��Ե�����϶ࡣ���ڻ�����û�п����ó����ĵ����أ�������Ȩת�÷�ʽ�ıȽ϶ࡣ

�Ŵ������ߣ� ���� 30% ������ 40% ���������ϸ� 15-25% �������������ս���һ�����ƣ�������ǩ�ۻ�û���ս����ơ�һ�������£���ǩ��֮�� 15 �����һؿ

������� ��Ŀǰ��˵������Ȳ���ǰ����������һЩ��������ģ������⼸�껹��û�ж��Ӱ�죬�����ϻ��dz��������Ե�������ǰ�����ܶ������ҵ���ܶ��������ʱ��Ǩ�ڵء�

Ʒ�ƿ�������ס����� ��ǰ�Ĵ��̷dz��٣�ֻ�ж�ԭ������ 16 �꿪ʼ�����̽��룬��Ϊ16 ���г���ʼ���ȣ��ڳɶ��ò����ص�ʱ�����ϾͲ�������������������¥�̻����ھ���������Ϊ�DZ���������ã����������������ء��������ķ����Լ���ˮ������϶��ھ�������

������Ŀ��Ŀ���ܣ���ԭ��������

��Ŀλ���������������������ϳ�������������ľ���һ�����ŵľ��롣����С�������е������Ѿ������ˡ���Ŀ�������궼�����ڡ�������Ŀ�Ϸ�Ϊ���ڿ�����һ�����죬���߳��ޣ����ڳ��������ڹ����£� 1 �� 4 �����ڻ����϶��Ѿ������ˡ� 4 ���� 17 �� 1 �·ݿ��̣��� 2176 ��ֹ���궼�Ѿ������ˣ� 17 �� 1 ���·ݿ��̼۸��� 5400 ��Ԫ / ƽ���ף�����ë���������Ѿ��ǵ� 9500 Ԫ / ƽ�������ң��������¥�� 890 �ף�Ŀǰ�Ѿ������˴���� 500 �����ҡ� 5 �ڽ��� 2 �� 10 �ſ��̣� 2 �� 3 ��4 ��¥�Ѿ�������������Ҫ�� 5 ��¥�� 5 ��¥��� 290 ���ӣ������ڵĻ�ֵ������ֻʣ�������������ļ۸����붼�Ѿ������ˡ�

��Ʒ�ṹ�� ���������� 106 �� 154 ƽ�ף������������һ����ʮ�ġ�һ����ʮ����ƽ�Ļ��ͣ����һ����Ҫ���Ը����͵Ŀͻ�Ϊ���������Ƶ����˵��һ�㣬������������ 12% ���ҡ�

��Ⱥ�ṹ�� 5 �����Ը����͵Ŀͻ�Ϊ������Ⱥ��Ҫ�Ǹ��������ڶ�������������Ŀ�ܱߵ��������Ŀͻ��Լ���Ժ��Ⱥ��

����������

���н�������λ�ã� ������λ�������ϲ������������ij��С���������Լ 300 ���Ŀǰ����ȥ�����ͨ������������ 1.5 Сʱ�����ɶ�Ϊ 2.5 Сʱ��

�����ܼ����˿ڡ� GDP �����ؽ��ܣ��� 2017 �꺺�� GDP Ϊ 1333 ��Ԫ��ͬ������ 9.6% �� 2017��׳�ס�˿�Ϊ 344 ����Ͻ 2 �� 9 �ؼ� 3 ��������������Ϊ��̨���������������ڴˣ��˿�Լ 50���ˣ���֣�� 17 �� 8 �³���������

��ҵ���˾����룺 ���������Ρ���Դ������һ�㣬��һ��������Ϊ����ԭ�����ڵ������س��бȽϱ������������Ǻܷ����������������Ȼ�����˾ӵأ�����ϰ�߸�����������������ƽ������������ 2500 Ԫ / �����ҡ�

¥�������г����ۣ� �����ڴ�Ʒ�ƿ�������פ֮ǰ�г���û�д��г��ȶȴ�Լ�� 2017 �� 7 �� 8 �·ݲſ�ʼ������Ŀǰ��������ĺӱ������ķ��� 15-16 �겻�� 4000 Ԫ / ƽ���ף� 17 �귿���� 5000 Ԫ / ƽ���������ǻ��� 18 ���Ŵﵽ 6000 ��Ԫ / ƽ���ף��Ƿ���Ϊ���ԡ� 2017 �꺺����Ʒ����ǩ��� 171��ƽ���ף��״�ͻ�� 170 ���ɽ���� 67 ��Ԫ������סլ��ǩ��� 147 ��ƽ���ף�ռ�� 85% ����ҵ��ǩ��� 25 ��ƽ���ף�ռ�� 15% ������ 2017 �� 12 �� 31 �գ����������ij�����Ʒ��������231 ��ƽ���ף�סլ��湲 10655 �ף���� 105 ��ƽ���ף���� 2017 �� 1 �·�סլ��� 13918 �ף���� 138 ��ƽ���ף��½� 3269 �ף�����½� 33 ��ƽ���ס�

��Ⱥ�ṹ�� ����������ѡ���������Ͷ�һЩ�������˻�������һ����������ҪΪ�鷿�� 30-40% �������������������̥������ 20-30% ������������ͻ��Ǻ��б����ˣ�����Լռ 80% ���������Ҫ���������������Ĵ���Ԫ���ɶ���

�Ŵ������ߣ� ������ 30% �������ϸ� 15% �������� 40% �������ϸ� 20% ���Ŵ����ں��Ͽ�Ϊ 2 �ܡ�Ԥ������Ŀǰ�涨�������ڵػ���ã����ر�ʮ������ϲſ���Ԥ�ۡ�

������ȣ� 2017 �꺺�����ﻧ����������¿��� 15939 ��������λ�ﻧ���������������� 46.8 ��Ԫ���ﻧ��������һ��������� 11433 �ף����һ������� 80.97% ������Ͷ�ʵ������Ա��Ϸ��ۼƷ�����ס 3.71 ���ף�λ��ȫʡ��һ��

Ʒ�ƿ�������ס��� �����к���³ǡ��̹����ž��֡��̵أ����������� 2014 �꿪�����죬���ڰ��������� CBD ���ʱ���㳡����ǰ������Ʒ�ƿ����̽϶࣬������̹����³ǿعɵȡ�

������Ŀ1 ����Ŀ���ܣ����۾�

��Ŀλ�ں����к��ľ�ס�������������ܱ�ҽ�ƽ�����Դ�Ƚ���������ʩ��ȫ��ռ�� 113 Ķ���������20.3 Ķ���滮�� 10 ���߲㣬 10 ���� 1084 ��Դ���� 2017 �� 10 �µ��̣����̼۸߲����6000 Ԫ / ƽ�������ϣ���߳��� 7000 Ԫ / ƽ���ף���ƽ�㡢��Ծ����Ծ�� 9000-15000 Ԫ / ƽ���ײ��ȣ�ƽ�㲻�� 10000 ����Ծ 15000 ����Ŀǰ�߲������ 7600-7700 Ԫ / ƽ���ף���ȫ�����ꡣԤ������ʱ���ڽ��� 8 �� 9 �·ݣ�ǰ�� 1000 ��Դ���� 1000 ���ϳ

����ں����������Ŀ����֣�صĺ��ǣ���פʱ��Ϊ 2011 �꣬ռ�ز��� 200 Ķ�����۾��ǵڶ�����Ŀ�� 2017 �� 6 ���õأ���������Ŀ 2018 �� 4 �� 5 ���õأ�ռ�ش�Լ 300 Ķ�������б̹�ĿǰΪֹ������¥�̣��ո���פ����λ�ں��¥���Աߡ�

2 ����Ŀ���ܣ��³����ù㳡

2017 �� 11 ���õأ��ܽ��� 56 ��ƽ�����ң��Գ���ҵռ�� 9 ��ƽ�ף�������ҵ��� 4 ��ƽ�ף�ʣ�»��������߲�סլ����ĿΪë�����Գ���ҵ�������ҵ�������� 1 �� 5 ��Ŀǰ��Ŀ������ͣ���18 �� 1 �� 28 �ſ�ʼ��סլ����� 4700-4800 �飬��ҵ����� 2200 ���飬�����ƻ�סլ 6 ������Ѯ���̣�Ԥ�����꣨ 2020 �꣩ȥ����ϣ���ҵ 2019 �� 11 ����ɡ�

�������

���н�������λ�ã� μ��λ�������Զ� 80 ���Ŀǰ����ֱ�� 20 ���ӣ����ν϶࣬����λ�����������Ϻ�����ɽ��

�����ܼ����˿ڡ� GDP �����ؽ��ܣ��� μ���� 2017 �� GDP Ϊ 1656.62 ��Ԫ��ͬ������ 8.3% ������ȫʡƽ������ 0.3 ���ٷֵ㣬����������ʡλ�����Ρ�μ��Լ���˿� 500 ����������ʵֻ�� 40���ѳ��� 80 ���˿ڣ������� 80 ���˿ڣ�������Ͻ���رȽ϶࣬�����˿ڶ������ڽ��ء��ӹ滮���˿�ϵ��������μ���й滮�˿�ϵ���� 2020 ��Ҫ�ﵽ 800 ��

��ҵ���˾����룺 μ��֮ǰ��ҵ������Ϊ���������Ṥҵ��ú̿Ϊ�������������ľ�������չ������仧һ�� 3D ��ӡ���أ��ǹ����ص���ֵ�һ����ҵ������μ�����������ʣ�Ҳ������ʡ�ص��ֲ���ܹ�22 ����ҵ�仧����������ھ�����μ���Ա����Ϻ�����ͨ�ͳ����칤�����ھ��С����������Ϊ����ְ��Ϊ�������ص�����ԼΪ 2000-3000 Ԫ / �¡�

¥�������г����ۣ� μ�Ϸ���Ŀǰë�������Ͼ��� 5000-6000 Ԫ / ƽ����֮�䣬 2017 ��ļ۸��� 4500 Ԫ /ƽ�������ң� 2016 ��Ļ�Ҳ�� 3000 ��Ԫ / ƽ���ף��൱��һ���� 1000 �顣�۸�������Ҫ��ȥ�� 4�·�֮��Ҳ���DZ̹���Ʒ�ƿ���������֮��֮ǰμ�Ϻö���¥������ 5 �� 6 �귿�ӻ�û���꣬��ʱƽ���϶��Ǽ۸� 3200-3300 Ԫ / ƽ���ס�

2017 ��μ����סլ�ɽ� 10804 �ף���� 2016 ��� 7354 �״�����ӡ� 2017 ���ȫ����Ʒ���������113.03 ��ƽ���ף�ͬ���½� 14.9% ����������� 2016 ��ĩ���� 19.83 ��ƽ���ף�ȥ����Ч��������Ͷ���������� 2017 ��μ�Ϸ��ز�������ҵ���Ͷ�� 113.81 ��Ԫ��ͬ������ 17.4% �������������26.1 ���ٷֵ㣬���� 2016 ��ͬ�� 17.8 ���ٷֵ㣬���ز�����Ͷ�������������ԡ�

δ����Ӧ������ ������̣����ؿ����̵���Ŀ������������ۡ���귫�㳡�����Ϲ��磨���꣩����ʢ�ǵȣ�����������һ������������̼��������������ס����⣬�ڴ��ڶ��������õ� 400Ķ�������棬μ��ÿ����˿������������������٣���������ߵ����������Ͽ�������μ���и��������ٽ���μ������Ͻ 20 ������������д� 13 ������Ͻ����ѧУСѧȫ���ձ��ˣ�ֻ��ż��һ����ѧУ���⣬���е�ѧУȫ�����е�������������������Ҫ��ѧ��ֻ�������

��Ⱥ�ṹ�� ְ���Ĺ����������������Թ�����Ҫô��������������˽Ӫҵ����Ҫô���������裬���о��Dz�Ǩ�����Ե�����Ŀ�ͻ�Ϊ��������֮ǰƽ���Ѿ�ӵ�� 2 �� 3 ��֮�䡣���ӻ����������������档����Ⱥ�д��������ϸߣ�Լռ�� 80% ��

�����г��� ��������һ�����и��������ܱ������ģ��õؼ� 200 ���� / Ķ�����������ܾ� 150�� / Ķ���ң������������ܾ� 100-130 �� / Ķ������������ 80 �� / Ķ��Ŀǰ�������س�����ߵ�ʱ��390 �� / Ķ��¥��ؼ����������Ѿ� 3000-4000 ���ˣ�δ��������ۼ۸��ܳ������ǣ��ɱ�ѹ����Ƚϴ�

�Ŵ������ߣ� Ŀǰ������ 30% �������� 40% ����������Ϊ�������ϸ� 10-20% ���������� 1 ����������������

������ȣ� ������˵������Ȳ����� 2017 ��滮��μ����μ�������˳��и�����Ŀ�滮���������ﵽ 17 ������Ǩ������ 10129 �������л��Ҳ������� 4955 �������谲�� 2250 �������Ҳ�������ռ�� 48.9% ��

Ʒ�ƿ�������ס����� �̹� 2016 �����֮�����ں���к����������ڴ������⡢�������б���ȫ�������ˡ����������Ǻ�����ȥ�� 11 ���õĵأ����Ͻ�Ҫ���̡�

������Ŀ��Ŀ���ܣ�μ����䴫��

Ŀǰ�̹���μ����������Ŀ����䴫�����仪������λ���и��������� 2016 �� 150 �� / Ķ�õĵء���仪����Ŀ�� 80 Ķ���ܹ� 1200 ���� 2017 �� 4 �� 22 �տ��̣��� 2017 ����������ꣻ��䴫����Ŀ�� 150 Ķ�� 1900 ��������� 500 �ף�Ŀǰ����������Ѿ��� 1000 ����ͻ�����仪����Ŀ�� 2016 �� 11 ���õĵأ� 2017 �� 4 �¿��̣��������� 6 �����ڣ���䴫��Ŀǰ�۸�����ϴֶ��� 6000-6500 Ԫ / ƽ���ף���� 7000 Ԫ / ƽ���ס�

����������

���н�������λ�ã� ����λ������������Լ 150 ������� 1.5 Сʱ������ 1 ��Сʱֱ�λ�ڹ���ƽԭ���ô���Ŧ��

�����ܼ����˿ڡ� GDP �����ؽ��ܣ��� 2017 �걦�� GDP �� 2179 �ڣ�ͬ������ 8.7% ������ȫʡƽ������ 0.7 ���ٷֵ㣬����������ʡλ�������Σ���������Դ�������ֺ����������dz�������������ʡ�ڶ�����С����˿� 380 ���ˣ����зֲ��ڽ�̨����μ�������²�����¤�ء����ء�ǧ���ص� 7 ��������ǰ�������˿�ԼΪ 150 ���ˡ������ϳ���Ϊ��̨����Ŀǰ��������Ǩ��μ���������ڱ����ϱ�����ɽ������������еķ�չ����Ϊ����������������������Ļ���ͦ��ģ��ӵ̹������ޣ�·Ҳ���ޣ�����û�е����Ĺ滮�����Ǻ���Χ����֮��ĸ��ٵ�·����·�����ޣ����ڼӴ���еĽ������ȡ�

��ҵ���˾����룺 �����˾��������� 3000 Ԫ -3500 Ԫ / �����ҡ������м��������籦̩�����̳����ѽ������������ȡ�

¥�������г����ۣ� ȥ�������г��ȶ������£�ÿƽ������ 1500-2000 Ԫ / ƽ�������ҡ���ȥ�г����ǵ�ԭ�����ڣ� 1 �����ضࣻ 2 ���г����������õػ�û���Ϳ�ʼ���ˣ���ͼֽ������Ҳȱ��Ʒ��¥�̡������Ķ���С��Ŀ��һ����� 4-6 �������� 100 Ķ�̣� 7 ���¾ͻ��������ˣ����� 1000 �����³�60-70 Ķ���̣�ë�� 6500 Ԫ / ƽ������ 200 �ײ��� 2 Сʱ�������ˡ�

δ����Ӧ������ ��Ȼ���������̶��ж��ֵأ����ǵز����ϳ���û�еأ�ֻ����μ��������ĸ������еأ�����ɳ����и����õء�ԭ�ȱ����������ʽ�ʵ����������˻�ת��Ʒ�ƿ����̣�ʱ������Ҳ���еģ����Թ�Ӧ����Ҳû��̫��Ծ��������������Ժ�����һ������ȥ�õأ�������Ϊ���ʵĵ�̫���ˡ�

��Ⱥ�ṹ�� ��������Ϊǰ��û�й���Ͷ����ʶ������ÿ�Ҳ��ֻ�� 1 �������һ������ֵͲ��δ��װ���ݷ��������Ľ�ͨ�Ƚϱ�������ͨҲ�ȽϷ����������ߵ��˻����и������������д�Լ70-80% ��ס����Ҫ������ˡ��½�顢�ܱ��������Ⱥ���������ź�̹���Ʒ�ƿ����̽��룬�����������DZ������ˡ����ظ�������Ⱥ֮ǰͶ�������������������ܵ���������ѹ�����Ҳ��ѡ���ڱ���������һ�����Ǹ���ƽ���Լ���ˮ����Ⱥ����Ϊ���ؼ۸�����ͻ�� 1 ����������˵�������۴��ڼ۸��ݵء�

�����г��� ���ط�����ʵ�жڻ��ĵؿ飬Ʒ�ƿ�������վ�ȵؼ��У�����μ�ϡ�������������Щ�ط���֮������չ��Ŀ��������������ʱ����Ҫ��С��Ϊ���� 100 Ķ���ڣ���Ϊ���մ���Ҫ���Dz��ù���ģʽ���ȿ� 50 Ķ��������úã�������չ�ʣ�� 50 Ķ���п�����

�Ŵ������ߣ� ������ռ�� 30% �������ϸ� 10%-15% ��������ռ�� 40% �������������Ļ��������ϵ� 10% ������Ԥ���ϸ�Ҫ��¥�彨������֮һ�Ÿ���Ԥ�ۣ����밴Ҫ��ȡ֤��Ҫ���ػ�ȡ���ٰ���Ҫ���֤����ʩ�����衣��ǰ����û��֤������������ձ飬��������ѧϰ���������Ƚ��ϸ�

������� ������������Ƚ�������Ϊ֮ǰ�����϶࣬�����Ը��쳧Ϊ�����ɳ����ھ����ܱߵ�����ᡣ�����Ĺ�ҵ����ζ�����Ѿ��ܶ��겻��Ӫ�ˡ�

Ʒ�ƿ�������ס����� Ŀǰ�Ѿ���ס�˺�̹����³ǣ�δ���̵ء���Զ�ȶ��ڿ���Ŀ��

δ���жϣ� ����Դ��һ�ߺ�ǿ���ߣ��������ߵij��л���һЩ�����������Ϸ����ŵ��±������ƣ�����һ��ǿ���߳��з����б�Ļ������ǻ������������������һ���߶���ҡ�ţ���ô�ܱ����������Ҳ��ӭ��������

������Ŀ1 ����Ŀ���ܣ��̹�����˳�

��Ŀλ�ڱ�����μ�������ܵ���� 500 Ķ���ܹ� 6000 ������ 2017 �� 10 ���õĵأ���ʱ�õؼ۲��� 200 �� / Ķ����Ӧ��¥��ؼ� 3000 ��Ԫ / ƽ��Ԥ�ƽ��� 2018 �� 6 �¿��̣������� 800 ���ף���Ҫ���߲�Ϊ����Ԥ�ƿ��̽��� 7000 Ԫ / ƽ���¡�

2 ����Ŀ���ܣ����������

����С��ռ�� 119 Ķ��λ�ô��ڸ��¶��ڹ滮������ 11 ��¥���ܽ��� 27.8 ����Դ�� 1700 ����������۵��� 8 ��¥����Ŀ�����ڣ���һ���� 1-8 ��¥�� 1-7 ��¥����һ�ڹ滮�����ڻ��м��ƣ� 8-11 ��¥�Ƕ��ڵ���Ҫ��Ʒ��һ�ڴ� 2017 �� 12 �¿�ʼ�źţ�Ԥ������֤�� 12 �� 14 ���õ��ģ� 2018�� 1 �� 28 �տ��̣����̾��۴� 6800-7100 Ԫ / ƽ���ס��������̵��죩ȥ�����˽����� 1.6 ���ڣ���� 200 ���ף���ֹ��Ŀǰ���۽��� 7 ���ڡ�

��Ʒ�ṹ�� ���� 1-7 ��¥���ܻ�ӭ����������� 100-120 ƽ��С���ҡ�

��Ⱥ�ṹ�� ���ظ��ֳ����˱������ߣ���Ҫ��Ϊ���۸�ƫ�ߡ��������������أ������ǽ�̨����μ�������²�������Ŀ�ɽ���������μ�����ͳ²������Ը���������Ϊ������Ҫ��Ⱥ�Ǹ��徭Ӫ�����Լ��ܱ�������λ������ش�ҵ�ߡ��ܱ�������Ҳ�У����ǻ������ǻ��������������˶��ڸ���������

������:���Ľ��������߹۵�,�������κ�Ͷ�ʽ��顣��