中国所有大港口全方位分析:多元化经营、融资条件和真正价值

兴证固收研究团队

原题《多元化战略,是否影响港口经营?》2018.6.14

近期市场对港口企业的关注度提升,本报告为兴证固收研究团队从信用分析的角度对港口行业进行的系列研究之一,报告实际成文于2017年5月21日,旧文重发。对于交运行业的细分领域,如何从行业基本面以及信用资质的双重维度进行观察,欢迎持续关注。

投资要点

1、去年,港口发债企业的主营业务持续改善

-

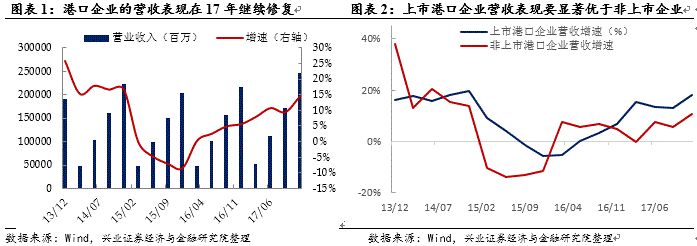

港口发债企业在17年的经营业绩延续了16年的修复表现。

港口企业营收增速同比自15年底部的-8.45%修复至16年年底的5.7%,并且持续上行至17年年底14.58%;17年每个季度的利润增速都在10%以上,较16年明显提升。

1)全国主要港口的货物吞吐量增速从15年初的低点开始逐步修复,至17年一直维持在上行的水平,推动了港口行业整体经营的改善。2)港口行业整体的毛利率水平未有起色,营收增长还是以规模效应为主。3)在不同区域的港口群中,部分营业收入增长亮眼的港口企业受贸易、资产重组等非主营因素的影响较大。

2、 非主营业务占比提升,加大了港口经营表现的波动

-

随着港口企业多元化战略的推进,近五年来非主营业务在港口营收中的占比提升较快。

传统的港口业务以装卸、堆存、港口物流运输为主,近几年众多港口企业通过控股其他行业的公司或者是以子公司来发展电力能源、房地产销售等业务。贸易业务,是众多港口选择开展非传统主营业务的一个经常性选项。

-

港口发展的贸易业务与主要货品的相关度较高,毛利率偏低。 具体来看,港口贸易的货种大致有两类,一类是煤炭、钢材类产品(如宁波港、珠海港、锦州港等),一类是油品及其他化工品(如大连港、张家港等),贸易品种主要与港口货种结构相关。港口作为中间方赚取买卖差价,而贸易品种的利润本身较薄,贸易业务带来的营业利润主要靠规模带动。

-

贸易业务波动较大,影响企业营收变动加剧 。1)宏观经济与行业政策影响货物价格和港口的贸易业务。2)贸易业务将对企业整体的资产运营效率产生影响。3)公司出于整体战略规划或风险管控的目的对业务进行调整,开拓或收缩部分贸易业务。4)股权变动导致会计处理和公司财报发生变化。整体来看,贸易业务能够提升客户粘性、提升港口货物吞吐量并且拓展业务收入来源,但稳定性较低。这些特性将加大港口经营的波动和不确定性,尤其对于是占比高且贸易品种单一、毛利率较低的港口企业而言。

3 、 融资环境收紧影响财务费用上升,港口企业投资偏谨慎

-

2017年,虽然港口经营情况改善,但现金流层面的压力仍在。 一方面,港口行业整体现金流较前期进一步下降。此外,港口企业的财务费用同比增速不断上升,债务带来的费用提升影响企业的利润,企业短期偿债能力也出现小幅下降。

-

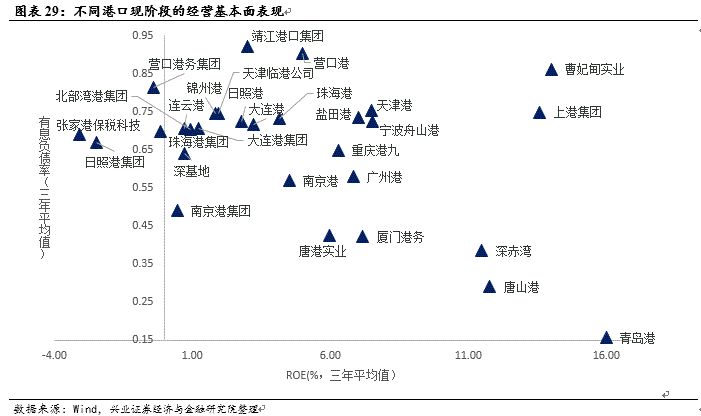

往后看,企业的经营能力以及财务杠杆都将影响港口发债企业偏长期的偿债能力。 以有息负债率与ROE来划分,财务杠杆压力较小的同时盈利能力较强,则现阶段港口企业经营的基本面表现更好。这类港口包括青岛港、唐山港、深赤湾A和厦门港务。整体来看,集团企业在基本面上的表现弱于上市公司。

-

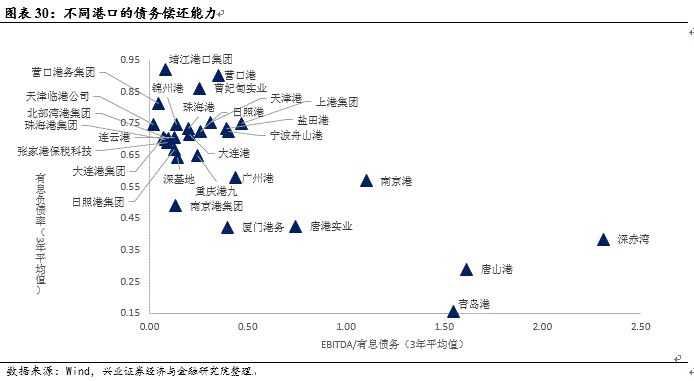

就中期而言,债务压力较大且偿债能力偏弱的港口企业在紧信用的大环境下,将面临上升的压力。 唐山港、深赤湾A以及青岛港现有的债务压力较小并且偿债能力较强,而靖江港口集团、营口港务集团、天津临港公司、锦州港等企业的偿债能力偏弱较大的债务压力。

风险提示:经济超预期走弱,中美贸易出现超预期变化,行业政策超预期

报告正文

1、 去年,港口发债企业的主营业务持续改善

-

在65家港口行业的发债主体中,目前有29家企业公布了2017年的年报数据,其中上市公司19家,非上市公司10家(主要为港口集团)。通过对企业去年的年报以及其他经营数据的梳理,可以了解到在货物装载、运输的主营业务板块,多数港口企业在去年处于持续修复的过程之中。于此同时,以不同层次对发债主体进行划分,也可以看到企业在业绩表现和经营能力方面存在较大的差异性。

1)整体来看,港口发债企业在17年的经营业绩延续了16年的修复表现。 一方面,港口企业的营收增速同比自15年底部的-8.45%修复至16年年底的5.7%,并且持续上行至17年年底14.58%。同时在净利润表现上,17年每个季度的利润增速都在10%以上,较16年明显提升,并且在2017年年底达到26.35%的水平。

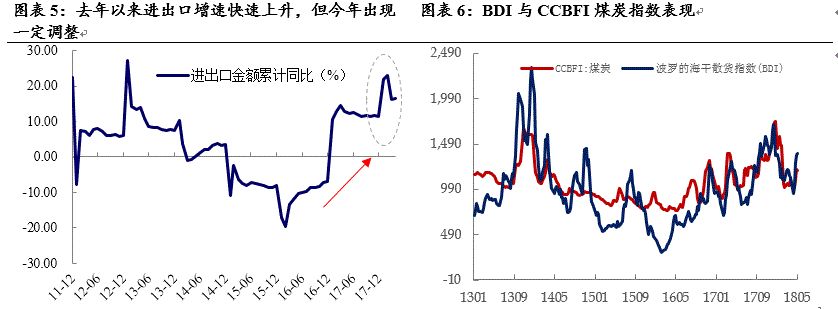

2)17年港口吞吐量增速较快,利好经营业绩的改善,但18年的不确定性在上升 。对港口企业而言,吞吐量与毛利率是影响营业收入的两个重要因素。全国主要港口的货物吞吐量增速从15年初的低点开始逐步修复,至17年一直维持在上行的水平,推动了港口行业整体经营的改善。但自18年2月以来,进出口表现走弱影响了集装箱吞吐量,中美贸易问题可能会对中长期的进出口表现带来不确定性,从而影响港口集装箱这块的吞吐量。而从干散货指数来看,无论是BDI还是CCBFI的煤炭项目指标,在年初均出现了较大幅度的回落直到4月反弹。考虑到年初假日的季节性因素对经营影响较大,中期指数表现将继续反弹还是调整过去一年的趋势开始回落,需要观察一段时间。

3)非上市企业与上市公司的经营表现仍有一定差距,利润增速波动更大。 显著低于上市港口企业的情况;而在经营情况有所改善,收入修复时从收入表现来看,在15年的行业低谷时期,非上市港口企业营收增速大幅下滑期,改善幅度也较上市公司对比偏弱。而在净利润表现上,非上市企业的利润增速在去年的修复程度不及上市公司,同时自2015年以来的波动和调整幅度也更高。换句话说,在目前修复阶段,上市港口企业在经营层面较非上市企业的优势依然较为明显。

-

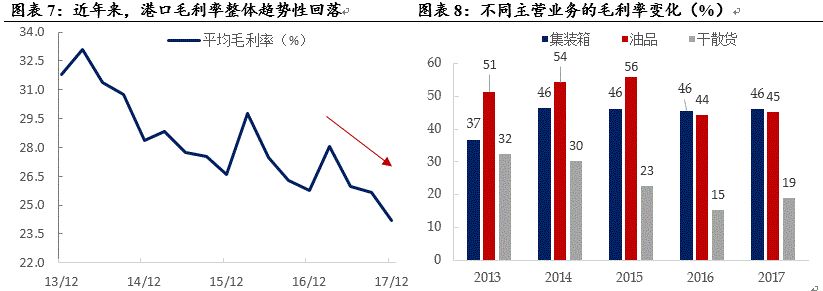

港口行业整体的毛利率水平未有起色,干散货分项较此前小幅提升。 17年港口发债企业的毛利率均值在24.2%左右,18此前年1季度反弹的幅度也比较小。事实上,港口企业的毛利率水平自13年以来始终处于回落的趋势中,主要还是由于港口行业已经处于成熟期,行业内部的竞争激烈带来的长期影响。因此从主营业务的角度来看,港口经营情况改善,更多是来自于吞吐量规模的增长,价格提升的作用相对有限。

此外,三类主要港口业务的毛利率差异较大[1],干散货有所改善 。1)干散货装卸的毛利率在三类主营业务中是最低的。不过在经历了2012-2016五年的下跌之后,随着煤炭、铁矿石等主要运输品价格上涨,干散货装卸的毛利率在2017年出现小幅反弹,均值达到19%。2)集装箱装卸业务的毛利率在46%左右,并且于近5年中基本维持稳定。3)油品业务的技术水平要求最高,加上去年油价表现较好,2017年港口油品装载业务的毛利率均值为45%。

[1]注:由于数据的可得性,三类主营业务的毛利率水平来自于样本港口均值,样本港口为年报中提供了货种财务细项数据的上港集团、大连港、宁波港、青岛港。

-

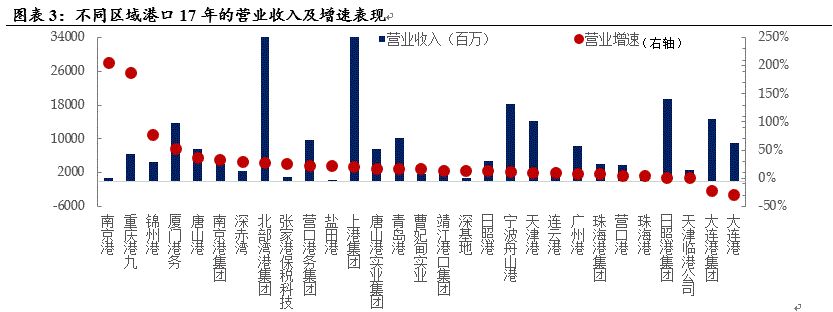

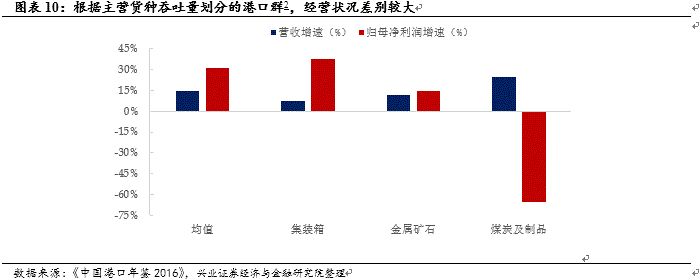

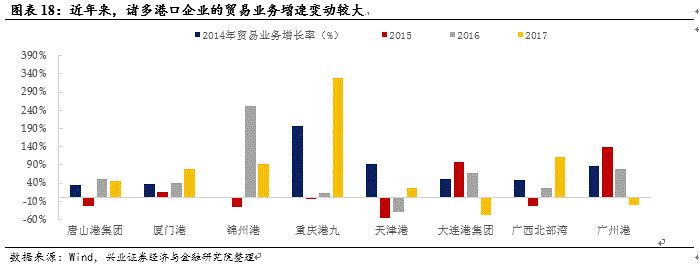

不同港口群中,部分营业收入增长较快的港口企业受贸易、资产重组等非主营因素的影响较大。

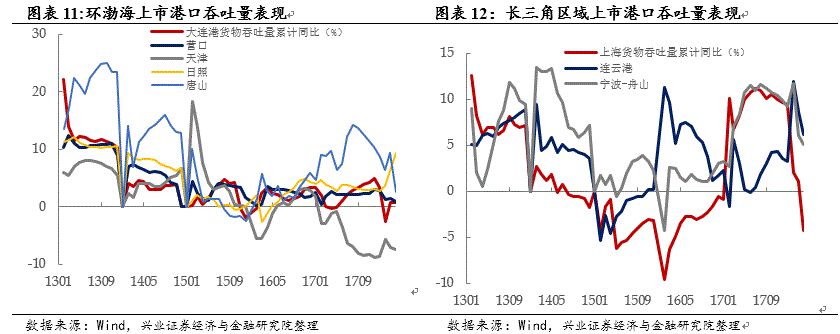

将港口发债企业按照区域来划分,地处环渤海港口群的有大连港(上市公司和集团公司)、唐山港(上市公司和集团公司)、唐山曹妃甸实业、天津港、天津临港公司、日照港(上市公司和集团公司)、营口港和锦州港;地处长三角港口群的有上海港(上港集团)、宁波港、连云港、靖江港口集团和张家港;地处长三角和环渤海中心地带的有青岛港;地处东南沿海的港口有厦门港(厦门港务);地处珠三角的港口包括广州港、深圳港(盐田港、深赤湾A、深基地)和珠海港(上市公司和集团公司);地处西南沿海的港口有北部湾港口;内河港口则有南京港(上市公司和集团公司)以及重庆港(重庆港九)。从重标反映的经营情况来看长三角区域港口发债企业17年以来的经营表现逊于行业整体水平。该区域5家港口发债企业中,仅有规模最大的上港集团经营情况较为亮眼,营收增速、利润增速与毛利率表现均高于行业整体水平。不过除了主营业务有所增长外,非经常性损益也大幅增厚了利润,包括合并星外滩、转换邮储银行股权投资核算方法以及处置招商银行股票收益均大幅提升了归母净利润。而区域内财务表现较弱的连云港,从17年2季度起吞吐量增速呈现上升趋势,18年1季度有所下降,但由于该地区港口间竞争压力较大、连云港自身实力偏弱,17年全年营收增速和利润增速均弱于行业均值。

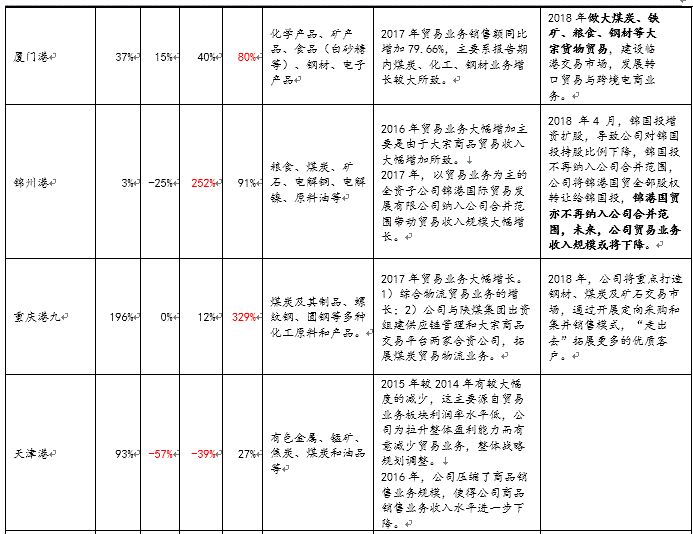

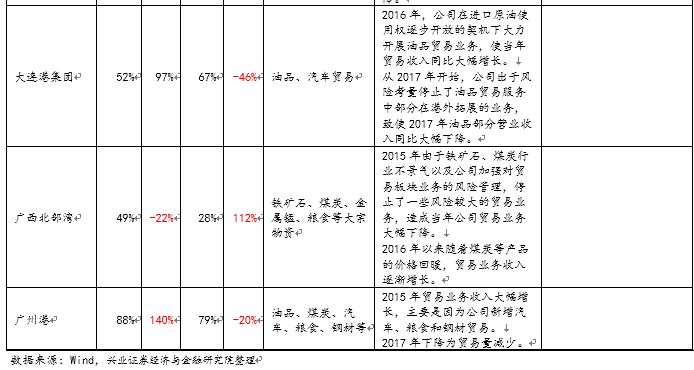

1) 环渤海港口群的13家港口发债公司中,营收平均增速和毛利率在17年均略低于行业整体水平 。表现最为亮眼的是青岛港,营收增速、利润增速和毛利率均高于行业平均,利润增量贡献主要来自物流(31%),液体散货(26%)和集装箱(23%)。而营收增长最快的是锦州港在17年增速达77.52%,一方面来自于公司主要货种吞吐量的增加,带动港口费收入提升59.5%,此外由于公司在去年将贸易业务为主的全资子公司锦港国际贸易发展有限公司纳入公司合并范围,带动贸易收入规模大幅增长91.2%。唐山港营收增速排在第二,营业收入的快速增长主要来自于贸易业务的大幅增加,17年毛利率虽然仍高于行业平均,但由于贸易业务的低毛利摊薄了公司综合毛利率,使得17年毛利率较16年小幅下滑,利润改善幅度有限。而营收下滑的大连港,主要系公司停止部分油品贸易业务所致。

2) 珠三角沿海港口群的毛利率明显优于行业整体水平,但营收增速和利润增速表现较弱 。其中,盐田港(深圳港区)以及深赤湾A营业收入增长较快,同时毛利率处于领先水平,呈现强劲的发展势头。相比之下,珠海港的营收表现相对偏弱,营收增速仅为3.3%,利润表现较好主要源于毛利率的不断上升。

3) 西南沿海港口群仅有北部湾港集团一家港口发债企业,17年营收增速和利润增速表现较好,但毛利率表现一般,低于行业均值。

4) 东南沿海港口群的厦门港17年营业收入增长较快,但是利润增速下滑严重 ,毛利率仅有3.7%,显著低于23.7%的行业平均水平,成本较高是影响该港口利润的重要原因。

5) 内河港口表现较好,受贸易和资产重组等非主营因素影响较大 。其中,重庆港九17年全年吞吐量增速不断上升,装卸和物流业务收入同比上升35.66%,而贸易业务收入更是大幅上升329.39%,拉动港口整体营收水平。南京港17年收入和利润均表现亮眼,除了该港口2017年原油、成品油、液体化工品装卸业务较上年同期增长外,更主要的原因是2016年12月公司完成了对龙集公司的重大资产重组,龙集公司从2016年11月30日起由公司的参股公司变为控股子公司并纳入公司合并报表范围,带来公司营业收入和利润的快速增长。

2、 非主营业务占比提升,加大了港口经营表现的波动

随着港口企业多元化战略的推进,近五年来非主营业务在港口营收中的占比提升较快。

-

传统的港口业务以装卸、堆存、港口物流运输为主,行业整体处在成熟期,表现受经济长周期影响较大,主营业务竞争较为激烈。因此,近几年越来越多港口企业开始推行多元化的发展战略,包括通过控股其他行业的公司或者是以子公司来发展其他产业业务。比如,珠海港控股珠海可口可乐饮料有限公司,影响食品饮料板块业务在其营业收入中的占比于2017年提升至22%。盐田港,通过控股经营惠盐高速公司,对惠盐高速深圳段进行收费和运营管理,带动高速公路业务在其业务中的占比。上港集团,于2017年通过子公司上港集团瑞泰发展有限责任公司确认房地产开发项目收入38.5亿元,占上港集团2017年营业收入总额的10%。整体来看,个别港口的发展计划方向多面, 包括电力能源、房地产销售或者是高速运营等;而贸易业务,则是众多港口选择开展非传统主营业务的一个经常性选项。

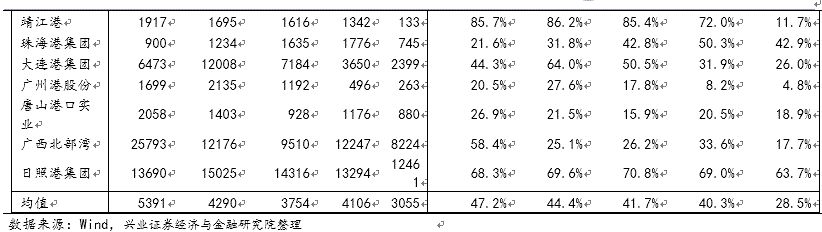

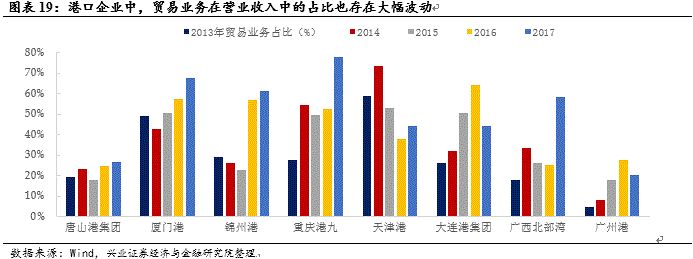

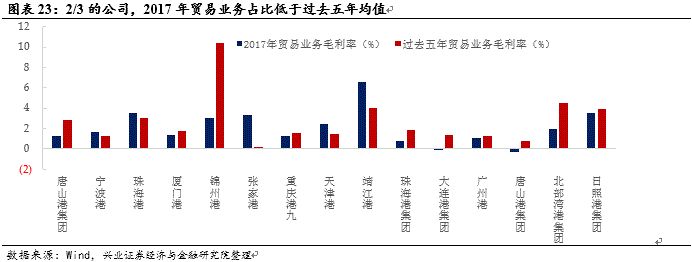

在29家[1]披露了2017年年报的港口发债企业中,有15家公司在过去五年内存在大规模的贸易业务收入。并且,这15家发债主体平均的贸易业务占比从2013年的28.49%大幅上升到2017年的47.20%,贸易业务发展最快的靖江港在去年的贸易业务占比高达85.7%,主要来自靖江经济开发区加大基础设施建设投入,公司主动扩大贸易业务规模,使得贸易业务对港口企业收入的影响程度不断提高。

[1]截至2018年5月统计数据

-

港口发展的贸易业务与主要货品的相关度较高,毛利率偏低。 绝大多数港口发债企业的贸易业务围绕港口物流主业和核心客户开展,并且向供应链上下游延伸,为客户提供装卸、仓储及贸易等一体化供应链服务。新业务除了加强港口服务功能,新增收入来源外,也有利于增强客户粘性及拉动港口的吞吐量。

具体来看,港口贸易的货种大致有两类,一类是煤炭、钢材类产品(如宁波港、珠海港、锦州港、重庆港九、天津港等),一类是油品及其他化工品(如大连港、张家港等),贸易品种主要与港口货种结构相关。

考虑到港口贸易业务的主要形式为运销贸易、采购贸易,即从上游公司采购货物再进行运输、储存,并向下游公司进行销售,港口作为中间方赚取买卖差价,而贸易品种的利润本身较薄,因此港口贸易业务的毛利率整体较低,近五年维持在2.0%-3.5%之间。贸易业务带来的营业利润主要靠规模带动。

-

贸易业务波动较大,影响企业营收变动加剧。 在15家贸易高占比港口企业中,8家的贸易收入波动较大,包括大连港、唐山港、厦门港、锦州港、重庆港九、天津港、北部湾以及广州港。从贸易业务自身收入表现来看,2017年贸易收入增长最快的重庆港九同比增速高达329.4%;而贸易表现最弱的大连港则出现同比增速下降46%的情况,差异显著。而从同一港口的贸易业务占比观察,重庆港九的贸易占比从2013年的27.46%上升至2017年的78.1%,天津港从2013年的58.7%上升到2014年的73.7%,2016年再次降至38.0%,波动剧烈。

贸易业务的高波动率既来自于经营层面,也来自于公司战略规划的调整。

1) 宏观经济与行业政策影响货物价格和港口的贸易业务。 2015年,宏观经济走弱影响煤炭市场需求,国内煤炭价格持续下降,影响唐山港的煤炭贸易业务规模持续下降。而在15年之后,随着燃油、煤炭等主要贸易货种的价格回暖,唐山港贸易业务收入不断增长,16年和17年增速分别达到50.8%和46.6%。需求端变化较大,叠加上毛利率较低,货种单一导致对于大客户依赖程度高,易受大单客户需求影响等因素都影响了港口贸易业务波动较大。

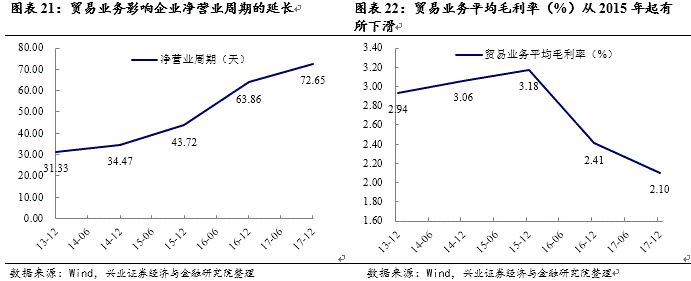

2) 贸易业务将对企业整体的资产运营效率产生影响。 传统的港口业务主要提供装卸、运输等服务,企业存货主要是为了维持港口正常运行而储备的原材料、周转材料等易耗件,这一特点决定了以传统港口业务为主的企业存货规模较低。然而随着贸易业务的不断开展,公司平均存货规模不断增加,贸易产生的应收账款和应付账款也发生变化,导致公司净营业周期不断拉长,由2013年的31.33天延长至2017年的72.65天,行业资产运营效率不断降低。

3) 公司出于整体战略规划或风险管控的目的对业务进行调整,开拓或收缩部分贸易业务。 以大连港为例,该企业自2012年展开进口贸易,品种以油品和汽车贸易为主,并且在2016年随着进口原油使用权的逐步开放而扩大了油品贸易业务规模,当年贸易收入同比大幅增长101.8%。然而在2017年,公司出于风险考量停止了油品贸易服务中部分在港外拓展的业务,致使2017年油品 部分营业收入同比大幅下降58.3%,最终影响总营业收入下降29.5%。

4) 股权变动导致会计处理和公司财报发生变化。 以锦州港为例,2017年锦州港将贸易业务为主的全资子公司锦港国际贸易发展有限公司纳入公司合并范围,从而带动全公司贸易收入规模的大幅增长。而在2018年4月,锦州港将锦港国贸的全部股权转让给锦国投,财报也不再纳入公司合并范围,这将在后期影响到公司贸易业务收入规模的变化。

-

总体来看,近年来港口的发债企业普遍有贸易业务占比上升的趋势。就过往表现而言,虽然这类业务能够提升客户粘性、提升港口货物吞吐量并且拓展业务收入来源;但由于其受宏观经济、公司战略调整等影响较大,营收的稳定性较低,同时还在一定程度上降低了企业的运营效率,因此对于企业整体经营表现而言加大了波动和不确定性。 因此,对于贸易业务占比较高,并且贸易品种单一、毛利率较低的港口企业而言,经营的变化和波动可能更大,需要加以关注。

3、资金面:延续宽松

-

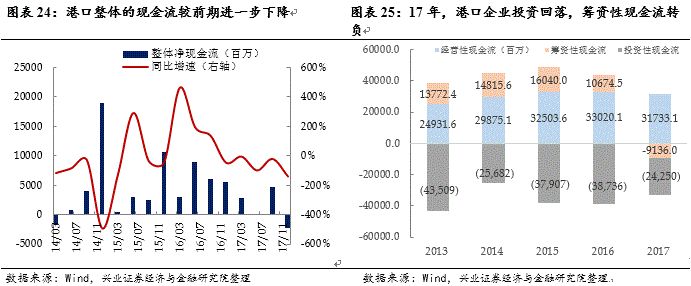

2017年,虽然港口经营情况改善,但现金流层面的压力仍在。 1) 一 方 面,整体现金流较前期进一步下降。 其中港口发债主体的经营现金流增速在2017年先上升后下,未出现明显改善;港口企业选择放缓投资节奏,影响投资性现金流下降;融资成本上行也使得不少企业开始选择偿还债务并减少借新债以“去杠杆”,筹资性现金流由正转负。2) 此外,港口企业的财务费用同比增速不断上升,债务带来的费用提升影响了企业利润。 3) 企业短期偿债能力小幅下降。 港口发债企业平均流动比率和速动比率在2017年整体下降,均值处于近年的低点,一定程度上加大了港口发债主体的债务压力。

-

往后看,企业的经营能力以及财务杠杆都将影响港口发债企业偏长期的偿债能力。

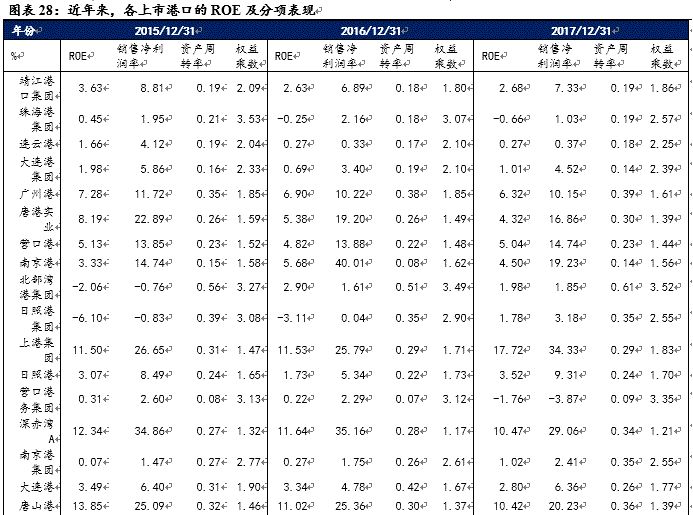

1) 从ROE反映的经营情况来看 ,排在前列的港口企业包括上港集团、青岛港、曹妃甸实业、深赤湾A以及唐山港,这些港口的投资收益相对更高;而排名偏后的包括连云港、珠海港集团、营口港务集团、深基地和张家港,盈利能力相对较差。

2) 而从反映企业财务杠杆大小的权益乘数来看 ,排在前列的港口包括天津临港公司、北部湾港集团、营口港务集团、深基地和珠海港集团。提升财务杠杆虽然有利于投资收益,但同时也提升了港口未来的债务和流动性压力。

3) 以有息负债率与ROE来划分 ,财务杠杆压力较小的同时盈利能力较强,则现阶段港口企业经营的基本面表现更好。这类港口包括青岛港、唐山港、深赤湾A和厦门港务。而基本面表现偏弱的港口包括张家港、日照港集团、营口港集团、珠海港集团、连云港等。 整体来看,集团企业在基本面上的表现弱于上市公司。

-

就中期而言,债务压力较大且偿债能力偏弱的港口企业在紧信用的大环境下,将面临上升的压力 。

EBIDA/有息债务越高则反映企业偿还债务的能力越强,29家港口发债企业中,唐山港、深赤湾A以及青岛港现有的债务压力较小并且偿债能力较强,而靖江港口集团、营口港务集团、天津临港公司、锦州港等企业的偿债能力偏弱较大的债务压力。总体上看,总体上说,目前建设和运作已经成熟的港口,如果进一步投资的诉求较低,则港口企业基本面对于债券价值的支撑性越强;而未来有加大投资力度预期的港口,则企业基本面的不确定性越高、财务压力增加,对于债券价值的支撑性将越低。

(声明:本文仅代表作者观点,不构成任何投资建议。)