【新财富原创】两度折戟IPO的地素时尚凭什么能上市?

除了背靠顶级资本云峰基金,在此次上市前,地素时尚更引人注意的“八卦”还是总裁马瑞敏多次被婆婆、前夫起诉,并因此直接导致了其第二次冲击IPO失败。而今,借着消费升级的东风,地素时尚终于以最强盈利能力的中高端女装品牌身份登陆资本市场。

作者:程华秋子

来源:新财富杂志(ID:xcfplus)

6月22日,高端女装品牌DAZZLE的母公司地素时尚(603587)正式登陆A股,首个交易日大涨44%收报39.63元/股。两个涨停后,地素时尚开板,并在6月26日股价达到47.95元/股的高点后一路下跌,截至8月1日收盘,已经回落到34.59元/股。作为国内高端女装中的代表,地素时尚从2015年开始冲击IPO,但两度折戟。

地素时尚的家族经营氛围浓厚,股权结构稳定且集中,实控人马瑞敏家族持股比例高达75.19%。公司唯一的外部股东为虞锋和马云主导的云峰基金,且其在地素时尚上市后仍为第三大股东,持股比例达到8.48%,以8月1日收盘价计算,其持股市值为11.787亿元。

除了背靠顶级资本,地素时尚更引人注意的还是总裁马瑞敏多次被婆婆、前夫起诉,并因此导致第二次冲击IPO失败。那么,三度冲击资本市场的地素时尚,这次究竟是凭借什么底气上市的?

1

家族持股逾七成 IPO曾两度折戟背后

从股权架构上看,地素时尚有着浓厚的家族氛围,53岁的马瑞敏是其灵魂人物,为地素时尚的控股股东和实控人。地素时尚上市后,马瑞敏持有53.86%的股权,她的女儿马艺芯则持有9.98%的股权。马瑞敏的两个姐妹马丽敏、马姝敏在地素时尚上市后则分别持有6.78%、1.17%的股权。而持股4.51%的上海亿马则为员工持股平台,其中公司董秘、法务总监兼人力资源总监江瀛持股最多,间接持股达到3.4%,其与马姝敏为夫妻关系(表1)。

上市后,马瑞敏家族持股比例高达75.19%,按目前地素时尚139亿元的市值计算,其家族持股市值达到104.51亿元;其中马瑞敏、马艺芯母女持股财富合计达到88.74亿元。

梳理招股书发现,地素时尚的股东结构稳定且集中,极少进行外部融资,2012年前都是家族内部的股权转让,直到2012年才出现新股东。当年12月,黄永强空降地素负责营销,并以694万元认购了地素新增注册资本50.7万元,持股比例达到3.95%;2015年4月,任职3年的黄永强携团队跳槽去了欧时力母公司赫基国际,退出时将其3.55%的股权以1666.4万元的价格转让给了上海亿马。

地素时尚唯一一次增发新股引入外部股东,正是在2013年5月引入云锋基金。彼时云峰基金以10.125元/股的价格、18亿元的总价认购了1777万股股份,持股比例达到10%。云锋基金的投资主要涉足互联网、医疗、大文娱、金融、物流等领域,虽然也曾投资过休闲服装品牌美邦服饰(002269)和男装七匹狼(002029),但时尚女装领域目前只涉及地素时尚。地素时尚上市后,云峰基金为其第三大股东,持有8.48%的股权,锁定期为1年。

值得一提的是,地素时尚能跟云峰基金结缘还与马瑞敏的个人经历有关。毕业于浙江传媒学院的马瑞敏,曾是温州电视台的女主持人;后于长江商学院攻读 EMBA,并在此期间其结识了云锋基金相关人士。此外,马瑞敏还通过上海云锋新呈投资中心(有限合伙)间接持有蚂蚁金服部分股份。

然而,与股权集中、实控人主管公司经营的稳定表象不同,地素时尚背后隐藏着一出因女总裁离婚财产分割引发的“婆婆、前夫举报儿媳、孙女”的股权纠纷。

招股书显示,地素时尚的前身“上海黛若”成立于2002年5月,由马瑞敏的婆婆叶丹雪和母亲李赛君共同出资168万元成立,其中叶丹雪出资90%、李赛君占10%。2005年,上海黛若推出DAZZLE品牌后,马瑞敏开始负责实际运营。2006年,上海黛若变更为“地素有限”;同年,马瑞敏增资350万元,入主地素有限成为其大股东,持股比例为67.57%。2009年,马瑞敏再次增资后,其在地素有限的持股比例达到86.21%。

2011年1月,叶丹雪和李赛君从股东名单中消失,取而代之的是她们的孙女、马瑞敏的女儿马艺芯。并且,叶丹雪和李赛君合计13.79%的股份都是以原价转让给了马艺芯。

这次股权转让是2010年马瑞敏和前夫钱维离婚直接引致的家庭财产分配。招股书披露的《离婚协议》显示了当时的股权分割情况:“(3)马瑞敏为地素有限的控股股东,持有地素有限86.29%的股权,钱维同意放弃对地素有限股权的所有权利要求;(4)地素有限现有注册资本为1,218万元,其中,钱维的母亲叶丹雪出资151.2万元,占地素有限股权的12.41%;马瑞敏的母亲李赛君出资16.8万元,占地素有限股权的1.3%。钱维同意,将叶丹雪于本协议生效当日所持有的股权全部转让到马瑞敏名下。马瑞敏同意,马艺芯自《离婚协议》签字之日起5年后,将享有《离婚协议》签署当时地素有限注册资本30%的权利。”

在离婚案中,马瑞敏放弃了11处房产,同时负责女儿马艺芯的抚养;并从离婚起至2018年9月止每月向钱维支付15万元作为相关补偿。虽然代价不小,但却由此获得了地素时尚的完全控制权,并享受了上市后股权带来的财富膨胀。而这也就为后续的股权纠纷埋下了伏笔。

2017年5月24日,钱维、叶丹雪向证监会实名举报地素时尚隐瞒重大股权纠纷,涉嫌虚假披露、欺诈发行等行为;并分别对马瑞敏和马艺芯提起起诉,其中钱维要求对马瑞敏的地素时尚的公司股权进行分割,27.38%股权归其所有,而叶丹雪要求将马艺芯名下与151.2万元出资额所对应的股份变更回自己名下。但一审判决中以上要求均被驳回。

这场因利益产生的家族龃龉直接影响了地素时尚的第二次IPO冲击,导致暂缓上市。而2015年9月,地素第一次的上市计划也因为遭遇股市强震而搁浅。

2

高端女装集体回暖,长尾需求下多品牌运作

其实,即使撇开股权纠纷,经历了上市坎坷的服装品牌并非只有地素时尚。2017年1月9日上市的太平鸟(603877),IPO排队时间长达6年、连续冲刺3次才登陆资本市场。而赴港上市后重回A股的拉夏贝尔(603157),同样经历了3次冲刺,终于在2017年6月20日通过IPO审核。于2017年2月14日、5月31日上市的安正时尚(603839)、日播时尚(603196)也都经历了两轮IPO冲刺。

不难发现,自2016年起,江南布衣(03306.HK)、安正时尚、日播时尚等中高端女装都陆续登陆资本市场,加上还在等候上市中的玛丝菲尔、欣贺股份,上市女装品牌数量在不断增加,出现了2011年国内服饰企业扎堆上市后的又一波中高端女装上市潮。

为什么中高端女装公司会在近年密集上市?

首先,中高端女装的渠道扩张晚于男装及休闲装。休闲装森马服饰(002563)、男装九牧王(601566)均在2011年左右上市,它们的一大共同点是专卖店是其重要的扩张渠道。九牧王在招股说明书披露,其2010年商场终端数量达到1483个,专卖店终端数量 1227个。但中高端女装与休闲装、男装有所区别,其渠道扩张主要依托的是百货商场及购物中心,尤其是后者的强引流能力。而房地产资金涌入商业地产、扎堆开发购物中心是在2010年前后,女装企业渠道随之逐步扩张,之后经历3-5 年的培育期,方才逐渐具备上市条件。

光大证券表示,高端女装行业2017年业绩普遍好转,是品牌服饰弱复苏进程中回暖最为明显的子行业。根据其统计的 28 家 A 股上市公司财务数据,4 家高端女装公司――歌力思(603808)、安正时尚、朗姿股份(002612)、维格娜丝(603518)2017 年上半年和前三季度合计收入增速分别达91.22%、93.3%,明显高于品牌服饰行业平均增速,是品牌服饰行业中收入增幅最高的子行业。

另一方面,从市场层面来看,中高端女装市场的集中度较低,前十大品牌市场占有率仅为14.29%,近年的消费升级则打开了这一市场的成长空间。当然,2016年A股IPO提速客观上也为女装企业上市提供了条件。

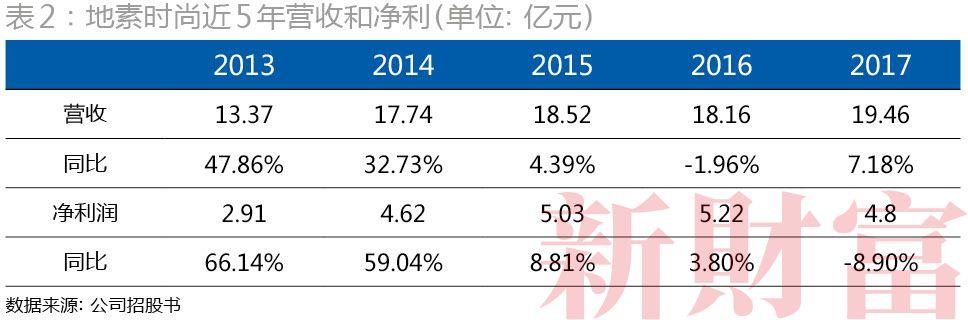

两次IPO折戟的地素时尚赶上了这趟“东风”。招股书显示,近5年地素时尚一直处于盈利状态,其净利润复合年均增速达到22.36%,2013年已经有接近3亿元的净利润,至2017年整体营收规模接近20亿元,在A股上市的中高端女装企业中居于中游(图1)。

不过,地素时尚的业务增速并不算稳定,2016年的营收同比下降1.96%至18.16亿元,2017年的净利润同比下滑8.9%至4.8亿元,但这一定程度上是由女装行业特点决定的(表2)。

在所有细分服饰品类中,女装是最先完成从功能性向时尚性转化的品类,产品风格是中高端女装品牌最主要的竞争力,消费者更愿意为独特的品牌形象和设计风格埋单,但换个角度各个品牌收入增速也很容易受到当季产品设计风格的左右,最终导致女装企业业绩波动相对较大。

在东吴证券看来,中高端女装消费者往往要求品牌在延续设计风格一贯性的同时款式及设计上紧跟流行元素、不断细节创新,因此女装品牌往往有非常庞大的SKU数量(库存量单位,一年在 2000-4000 不等),这对品牌的设计能力及供应链组织能力(小批量生产)提出了很高要求;同时,由于需求的相对长尾,单一女装品牌天花板较男装更低,以 2016 年各公司主品牌销售规模为例,女装主品牌规模普遍在 10 亿元左右,但九牧王(601566)单品牌规模已达到 21.5 亿元。

正因为如此,女装往往需要大力开拓副牌,通过不断细分消费者以挖掘新增长点。目前,地素时尚旗下三大核心产品DAZZLE(简称“DA”)、DIAMOND DAZZLE(简称“DM”)和 d’zzit(简称“DZ”)均有明确产品风格和定位,以最大程度覆盖18-45岁的女性消费群体(表3)。而在自有品牌基础上,其2016年又与歌手那英携手推出 NA BY DAZZLE特别系列。2017年,地素时尚还将触角伸向了男装,推出了定位中高端的RAZZLE 品牌。

国内中高端女装品牌,除了地素时尚这样在自有风格体系下进行品牌及品类扩张,其他品牌还会通过并购的方式进行扩张。

选择自主开发新品牌的公司一般都具有强大的设计团队和具有特色的整体品牌风格。新品牌与原有品牌风格调性保持一致,具有很强的辨识度。除了地素时尚,江南布衣同样采取了自创品牌的方式扩展产品矩阵,但也有不少品牌选择了并购的方式。例如,歌力思收购了Laurel、Ed Hardy、IRO、Vivienne Tam、百秋网络等标的,朗姿股份收购了韩国婴童品牌阿卡邦以及多家医美医院等,维格娜丝收购了韩国 Teenie Weenie 品牌。被并购的品牌往往已经拥有了较为成熟的设计开发团队和定位,在渠道、知名度和销售方面也有一定的积累;对收购方来说则可以快速地切入新市场。

3

主品牌贡献6成营收,经销直营双轮驱动

像地素时尚这种数拥有十亿销售额的高端女装企业一般有三大法宝,分别是渠道管理、存货管理和形象管理。

首先是渠道管理上,地素时尚的线上电商以销售过季产品为主,线下渠道则是直营和经销相结合。招股书显示,2017年地素时尚直营和经销模式合计实现收入17.45亿元,同比增长3.27%,占主营收入比重 89.93%,可见线下渠道仍然为重点。不过,2015-2017年地素时尚电商销售占比显著上升:2017年实现收入 1.95 亿元,同比增长 61.73%,占比 10.07%(表4)。

其中,地素时尚的直营门店布局以一二线城市为主,渠道构成为百货商场和购物中心。直营主导的模式便于品牌把控终端渠道和管理货品,快速收集和响应消费者需求以及执行公司销售策略。近年来地素时尚的直营终端数量一直稳步增长。截至2017年,共有直营店395家。而地素时尚的经销终端主要位于二、三、四线城市,2015-2016 年关闭掉部分业绩不好的门店后,2017年经销门店数量回升至643家。

针对不同定位的品牌,地素时尚对其渠道布局也会有所调整。

目前DAZZLE品牌以经销商为主,2017年贡献了该品牌收入的52%,但直营比重逐年上升,至2017年已经达到 40.5%,与经销渠道的差距不断缩小。针对高端女装市场的DIAMONDDAZZLE 品牌,地素时尚则主要采用直营方式,2017年相关收入占比 76.18%;经销收入逐年减少,占比仅有22.34%。而针对年轻消费者的d’zzit品牌,电商渠道表现最为抢眼。2014-2017年,d’zzit 品牌电商收入占该品牌总收入比重从 1.35%增至18.19%;2017年,电商实现收入 1.16 亿元,同比增长75.6%。

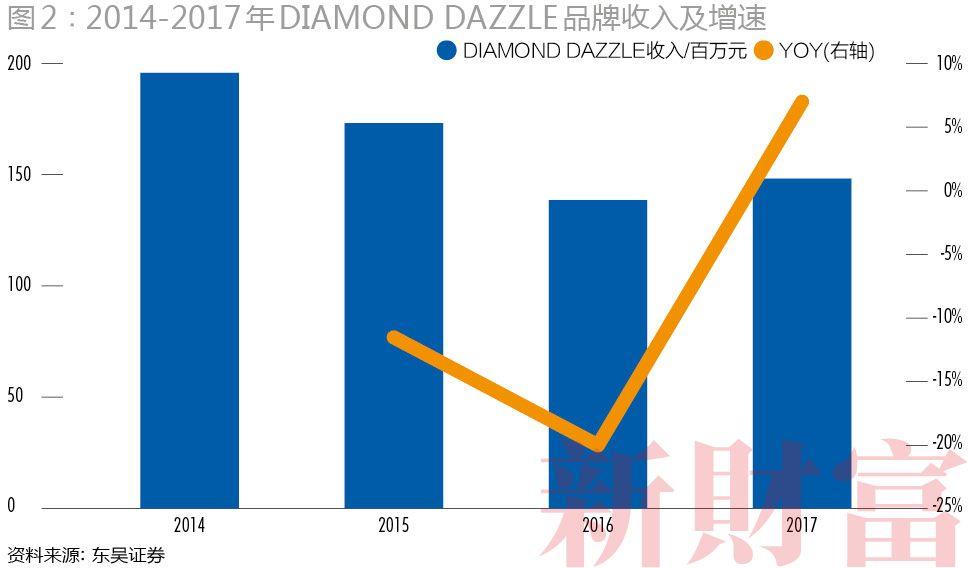

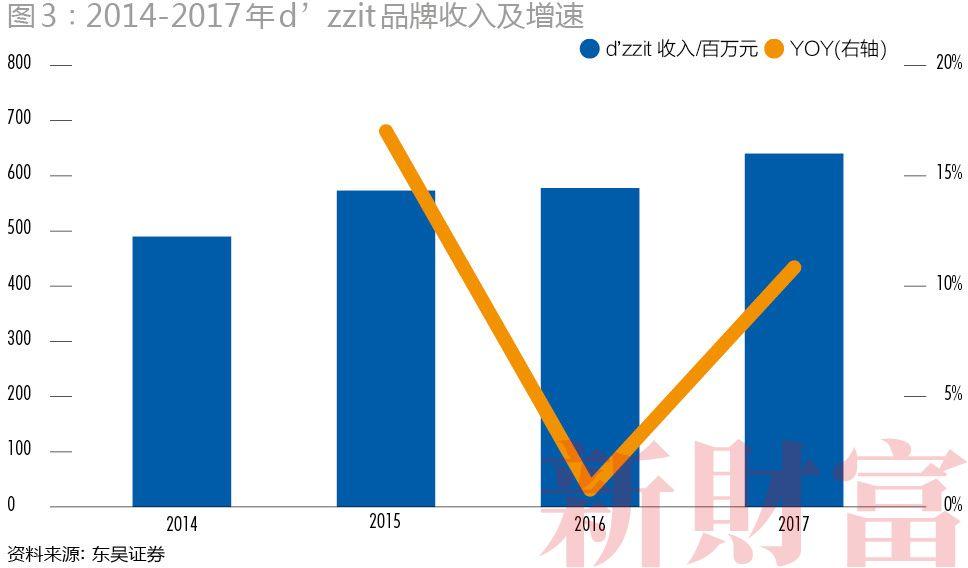

在这三个品牌中,直营主导下的DIAMONDDAZZLE毛利率最高,一直维持在 80%以上;d’zzit的增长势头强劲,2017 年d’zzit销售额同比增长10.85%至 6.4 亿元,占总收入 33%(图2、图3)。但对收入贡献度最高的则还是最早成立的主打品牌DAZZLE。2017年地素时尚收入同比增长7.18%至 19.4 亿元,DAZZLE贡献了11.3亿元,占总收入58.51%。2015年至2017年,DAZZLE年销售收入规模均维持在10亿元以上,年均复合增长率1.72%。

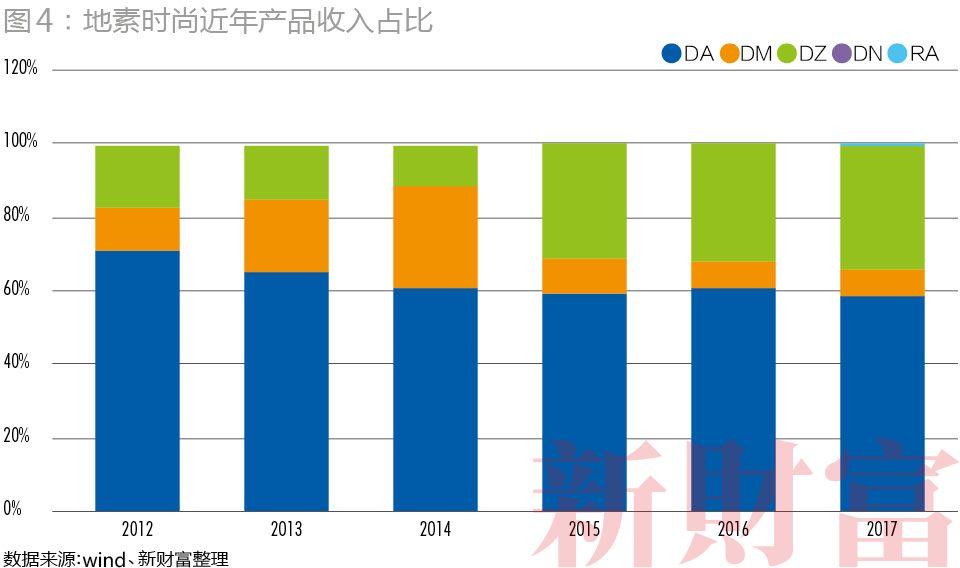

总体来看,三大核心自有品牌销售收入占比超 99%。而2017年推出的男装RAZZLE(简称“RA”)和联合歌手那英推出的特别系列NA BY DAZZLE(简称“DN”)方面,由于还处于培育期,目前销售额较小,2017年两者收入合计不到1%(图4)。

4

轻资产运营+高定价锁定70%以上的毛利率

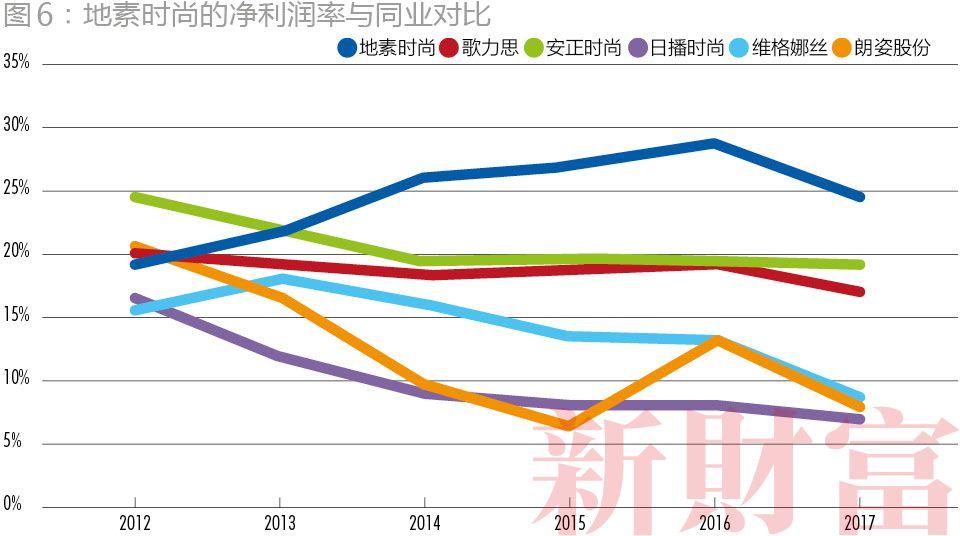

招股书显示,地素时尚将生产、配送等附加值较低的环节外包于专业供应商,只专注于设计研发、品牌推广、终端销售等品牌女装产业链上附加值较高的核心业务环节,从而形成轻资产的业务模式。这使得其各个品牌的毛利率均保持在较高水平,且2013年以后,地素时尚的净利润率一直领先于同业,维持在20%以上,2016年的净利润率更是达到了28.77%,在女装企业中一骑绝尘(图5、6)。

一方面,高效的轻资产运营模式使地素时尚避免了行业普遍面临的大规模存货问题。另一方面,地素时尚坚持较高定价基础及较低折扣力度来维持客户的尊贵感。高端女装品牌的设计水平直接决定其溢价能力,设计是影响品牌女装销售的关键因素。国泰君安证券指出,大众时尚品牌加价倍率一般在 2―4 倍左右,而高端品牌加价倍率可达 6―8 倍。

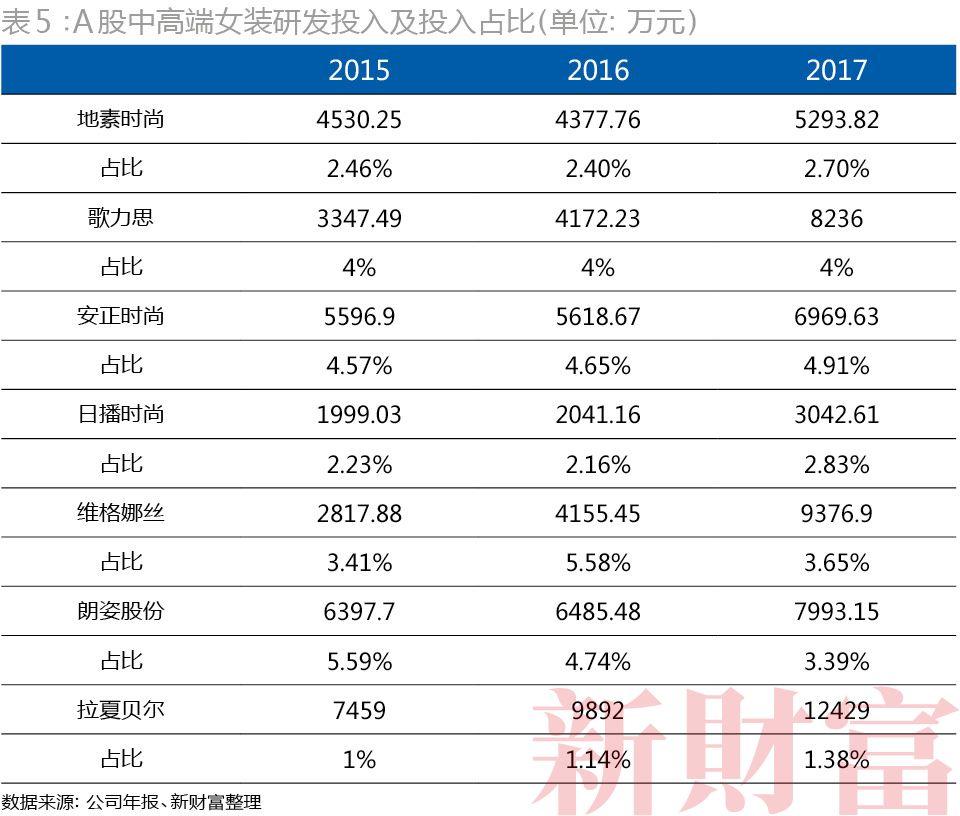

尤其是中高端女装的研发投入占比,显著高于大众女装。以地素时尚为例,2017年研发设计人员占总员工人数2.6%,研发支出为5293.82万元,占总营收的2.7%。与大众女装品牌对比,拉夏贝尔(603157)设计研发人员占比仅为 1.28%,研发支出占营业收入比为 1.38%。而中高端女装企业中,歌力思和安正时尚的研发投入占比较高,其中歌力思的研发投入占比常年维持在4%。地素时尚虽然近年研发投入呈现增长态势,但总体上在同业中并不突出(表5)。

而对渠道良好的管控力度以及通过电商等渠道销售过季商品,也使得地素时尚存货周转能力良好。其存货周转天数在A股上市的高端女装品牌中最低,只有179天。同时,利用品牌影响力带来的议价能力,地素时尚对经销商采取先款后货的供货政策,带来了应收账款的高周转效率。2017 年,地素时尚的存货周转天数和应收账款周转天数分别为 179.14 天和10.20天,较2016年有所下降,但仍好于同业(表6)。

不过,尽管地素时尚存货周转能力良好,但是女装流行元素变化迅速、可销售周期短,一旦当季产品销售不好,仍然容易造成产品滞销并产生跌价风险。截至 2017年年底,地素时尚存货余额为3.01亿元,存货跌价准备余额为0.46亿元,占货账面余额的比例达到15.36%,全部为库存商品跌价准备。

(声明:本文仅代表作者观点,不构成任何投资建议。)