2018中期策略系列一:供与求,有色行情能否再启程

2018年上半年,振荡中低迷成为A股的“主旋律”。当前券商中期策略会正在密集召开中,在经济转型持续、A股估值靠近长期价值区域、防范风险、消费升级较为确定等共识之外,下半年A股还会出现怎样的走势?个股和行业还有哪些投资机会?

今日起,小编将一个月深挖各家券商中期策略,为大家梳理各行各业的亮点,以作为后市参考,希望对投资者有所裨益。

首篇来看有色板块。2017年,申万分类120家有色上市公司中74%利润正增长,其中业绩增速超过100%占比为35.8%。如果用一个词来形容2017年的有色金属市场,那就是“牛市延续”。

有色金属的牛市始于2016年,当人们还不清楚这一轮上涨的动因时,市场的表现已经超出了很多人的预料。供给侧改革、环保督查、消费电子崛起等都为有色价格的上涨提供了动力。

在这一年,寒锐钴业(300618)从刚上市的9元/股涨到了最高的213元/股,中国铝业(601600)、洛阳钼业(603993)、紫金矿业(601899)等都有着不错的上涨幅度。

但这一轮行情在2017年并没有延续到最后。进入到2018年,随着去产能效应的边际减弱,有色板块也在逐渐回落。

回落中的有色金属板块,能否在2018下半年再次复苏?

一、行业展望

华泰证券:细化逻辑下的多重布局。

基本金属和贵金属估值很重要,难形成独立行情。针对小金属,政策和基本面可能催化独立行情。同时攀附高科的新材料可能走出独立行情。

2018 年内有色金属供需均受限,基本面开始分化。国内正进一步强调重化工业产能控制、环保常态化监察以及地方债务控制;一方面保证供给侧改革成果,另一方面控杠杆,防止依靠债务堆砌催生出需求泡沫。

对主要有色品种供需格局判断如下:

1. 2018 供给过剩:锂,但由于优质资源仍然有限,且中游电池产能较快扩张形成缓冲,

不必过度担心价格出现深跌

2. 2018 供不应求,未来 1 年存在切换至供给过剩的可能性:铅锌、钴

3. 2018 供不应求,未来 1 年预计供不应求延续:锆、锡

4. 2018 供给过剩或紧平衡逐步切换至供不应求:铜、铝

5. 2018 供需平衡,但是成本可能逐步推升价格上升:镍

6. 2018 已经出现供不应求,但是库存压制明显,库存去化是关键:稀土、钨

中泰证券:需求预期修复下的“蓄势待发”。

本轮商品复苏起始于 2015 年底、 2016 年初(对应本轮经济复苏),至今已两年有余,从有色产业周期的角度我们倾向于将其定义为 mini 版 2009-2011 年――起始于行业严重亏损,逐步完成利润修复。2018年则类似于 2011 年,在全球紧缩周期,商品价格面临着方向选择,需求问题至关重要。

但展望下半年,基于对经济韧性以及供给刚性的判断,并在悲观预期下经历过充分的调整,中泰证券认为我们对于金属价格及股票的表现无需再过分悲观。2018 年全球供需支配的有色商品大概率将难走 2011 年的老路,本轮周期更可能比我们预期的时间要长、幅度要高。强劲需求驱动的钴锂、供给侧改革的铝、精矿短缺的锡以及铜,都是中泰证券重点关注的品种

二、细分品种

1. 基本金属

1) 铜

华创证券:2018Q1铜矿供给增量可观未来两三年供给将边际收缩。

中国需求有韧性,全球经济复苏和新能源汽车高速发展,消费增长仍有动力。供需格局持续向好,价格中长期走势仍乐观。

华泰证券:2018-2020 年间铜将出现供需紧平衡。

短期扰动因素包括罢工,中长期扰动因素包括品位下降程度、矿山投产进度和废铜政策执行情况。在供应收缩下,慢牛行情有望持续。建议关注具备铜矿产能增量的企业,盈利能力有望受益于供需改善。

中泰证券:紧平衡,看宏观。

全球铜精矿供应偏紧,叠加进口限废政策的扰动,铜原料中长期供给趋紧的方向不会改变,供需紧平衡依旧是铜板块投资的“主线逻辑”,继续看多铜板块长牛格局。

2) 铝

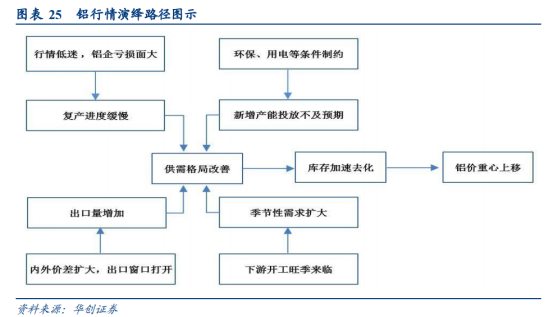

华创证券:铝行情的核心逻辑在于供需格局改善。

供给方面可能存两个条线驱动因素,第一方面来自于复产,如果行情低迷,行业亏损面大会减缓复产进度。第二方面由于环保、自备电厂等方面的制约造成新增产能投放不及预期。

需求方面存在两个条线的驱动因素,一是自于下游消费旺季来临,需求扩大。二是来自于内外盘价差扩大,出口产品盈利增厚,出口动力强。

华泰证券:铝的新增产能终有限,坚持供给收缩的长期逻辑。

2017 年中期由于市场对铝供给侧改革预期偏高,铝价快速上涨,但彼时电解铝月度产量正处于近几年的峰值水平,较大的供给压力与市场对铝价高预期有所背离。如果去年行情主要是受高预期所驱动,华泰证券认为今年电解铝有所不同,正在处于供需基本面实质性转好的开始阶段。

中泰证券:铝行业底+预期低+基本面实质向好,站在当前时点看,安全边际高,具备最大预期差和 alpha 超额收益。

2018 年下半年乃至更长周期,铝行业需要重点关注以下三个方面,亦构成看好电解铝板块的三大逻辑:1)成本支撑。总体来看,成本端的支撑将使得铝价下行空间有限。2)加速去库。3)格局优化。中泰证券认为,2018 年铝行业结构性问题不可不察,特别是中国与海外的结构分化有望成为铝行业的重要催化剂。

3) 锡

根据国际锡业协会的资料,国内锡矿产出受到环保限制,海外缅甸等主要生产国库存持续消化,2018-2020 年产量有望出现明显收缩。据国际锡协统计数据,2017 年全球锡的供应缺口约 3000 吨,2018 年短缺量约为 7000 吨,未来一年供不应求预计延续。

华泰证券:随着缅甸地区产量的收缩,国内的锡行业供需有望出现明显改善。预计2018-2020 年全球锡消费的水平比较稳定。

中泰证券:2018年是锡行业的拐点之年,供给端收紧趋势确立。

首先,全球锡资源集中分布在中国、印度尼西亚、巴西、玻利维亚和俄罗斯,上述五国的储量占全球总储量超过 70%。其中,中国和印尼合计占比超过 40%。资源分布和精矿生产的相对集中性,决定了单一生产国波动 会对供给端的边际变化带来显著影响。

其次,2018 年锡行业的供给组合是:一大降(缅甸矿)、一小增(国内矿)、一平稳(再生锡)。

中泰证券:2018 年锡供需缺口有望进一步增扩,供需格局将持续改善。短缺是“硬逻辑”,锡行业确定性进一步提升,继续坚定看好。

2.非基本金属

1) 钴

中泰证券:钴金属2018 年面临多重不确定性。

供给不确定性大,需求有望迎年内拐点,国内金属钴出口冲击有 望边际减弱,2018,钴仍是锂电材料基本面最确定的品种。

安信证券:钴主升浪第二波即将到来,钴矿企业享有显著的估值溢价。

2) 锂

中泰证券:锂矿短期偏强,中长期稳定。

首先是锂精矿释放再度延期。中长期来看,锂精矿供给瓶颈或正在解除。而从需求来看,优质锂盐、氢氧化锂需求更旺。短期:锂原料成本支撑,6 月需求复苏有望刺激价格。

3) 镍

华创证券:镍市供给缺口预计扩大、价格中枢有望抬升。

镍下游消费依旧是不锈钢占主导地位,全球约七成镍用于不锈钢生产,我国这一比例在 80%以上。电池领域占比较低,未来新能源汽车动力电池中高镍三元消费用镍有望成为镍消费的新增亮点。2020 年三元正极材料在高镍三元占比不断提升的背景下,有望带动镍金属消费量达到 12 万吨。

4) 锆

华泰证券:上游供应寡头垄断,下游多行业应用迎来发展契机。

目前锆的下游需求主要来自陶瓷、铸造用砂、锆化学品、耐火材料等领域,16 年全球需求中陶瓷用锆英砂占 53%,铸造用砂占 14%,锆化学品占 13%,耐火材料 10%。其中,氧化锆陶瓷在电子产品中主要应用包括手机或可穿戴设备的后盖或者外壳机身和指纹识别的贴片。在技术不断进步和市场的开拓下,预计陶瓷材料在电子产品领域的应用将逐步扩大。

5) 稀土

华泰证券:2018 年第一批稀土矿开采总量提升,收储仍为行业逆转的关键因素。但是庞大社会库存仍然压制基本面,稀土价格上行趋势尚未确立。长期看本轮稀土行业供

不应求的格局已经确立,但 3-5 月稀土价格整体呈现出缓慢下行趋势,一方面受到20 18 年第一批稀土配额提高的影响;另一方面当前价格压制主要来自于多年投机和盗采形成的庞

大社会库存。

三、各大券商推荐标的

安信证券:重点关注铜(紫金矿业(601899)、江西铜业(600362)、云南铜业(000878)、西部矿业(601168)),钴(华友钴业(603799)、寒锐钴业(300618)、洛阳钼业(603993)、道氏技术(300409)、合纵科技(300477)、盛屯矿业(600711)),白银(金贵银业(002716)、兴业矿业(000426))、黄金(银泰资源(000975)、紫金矿业(601899)、山东黄金(600547)、中金黄金(600489)、华钰矿业(601020)),低估值转型标的(金诚信(603979)、中矿资源(002738))。

华创证券:

铜:中长期走势仍乐观。相关标的:中国有色矿业(01258.HK)、五矿资源(01208.HK)、江西铜业(600362)

钴:回调之后仍有创新高可能。相关标的:华友钴业(603799)、寒锐钴业(300618)、洛阳钼业(60393)

镍:新兴需求提供亮点,价格中长期乐观。相关标的:太钢不锈(000825)

铝:Q2 库存去化加速 铝价重心上移。相关标的:中国铝业(601600)、神火股份(000933)、云铝股份(000807)、南山铝业(600219)

中泰证券:

1)兼具“周期和成长”双重属性的电池金属板块。核心标的:①钴:华友钴业(603799)、寒锐钴业(300618)、洛阳钼业(603993)等;②锂:赣锋锂业(002460)、天齐锂业(002466)、雅化集团(002497)等。

2)供需关系改善+安全边际抬升的基本金属板块。核心标的:①铝:云铝股份(000807)、中国铝业(601600)、神火股份(000933)(煤炭组)、露天煤业(002128)(煤炭组)等;②锡:锡业股份(000960);③铜:紫金矿业(601899)等。

参考研报:安信证券齐丁《2018年有色中期策略――苦秦久矣,布局反弹!》、华创证券任志强《有色金属行业2018年中期策略报告:铜钴镍仍是主角》、华泰证券李斌《有色行业18年中期策略报告:聚焦“高科”材料,寻底“低估”金属》、中泰证券谢鸿鹤《有色行业2018年中期策略报告:蓄势待发》

(声明:本文仅代表作者观点,不构成任何投资建议。)