民企贷款利率永远永远在增长:中国货币政策之殇

光大固收团队

原题《结构性政策解决结构性问题》2018.6.14

国企降杠杆、民企加杠杆,分化严重。

国企前期形成了利润积累,现在可以使用低成本的内源性资金。

民企的资金需求更为刚性,被迫选择高成本融资。

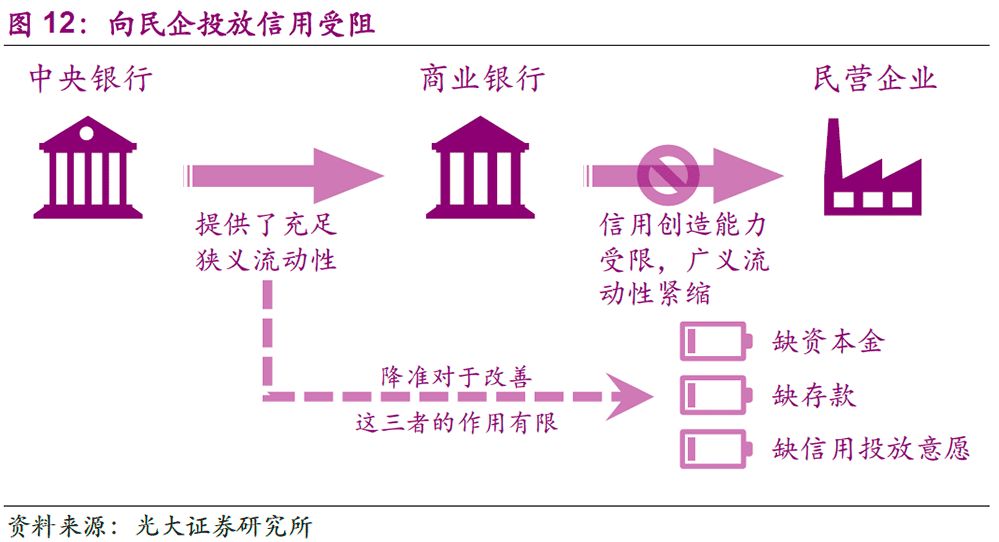

信用派生主要受限于资本金、存款、信用投放的意愿,这是狭义流动性宽松无法改善的。

由于“挤出效应”的存在,流动性很可能会被国有企业部门首先吸收。

结构性工具应对结构性矛盾更有针对性战。

事件

5月份社会融资规模增量为7608亿元,比上年同期少3023亿元。其中,当月对实体经济发放的人民币贷款增加1.14万亿元,同比少增384亿元;对实体经济发放的外币贷款折合人民币减少228亿元,同比多减129亿元;委托贷款减少1570亿元,同比多减1292亿元;信托贷款减少904亿元,同比多减2716亿元;未贴现的银行承兑汇票减少1741亿元,同比多减496亿元;企业债券融资净减少434亿元,同比少减2054亿元;非金融企业境内股票融资438亿元,同比少20亿元。

1. 季节性波动

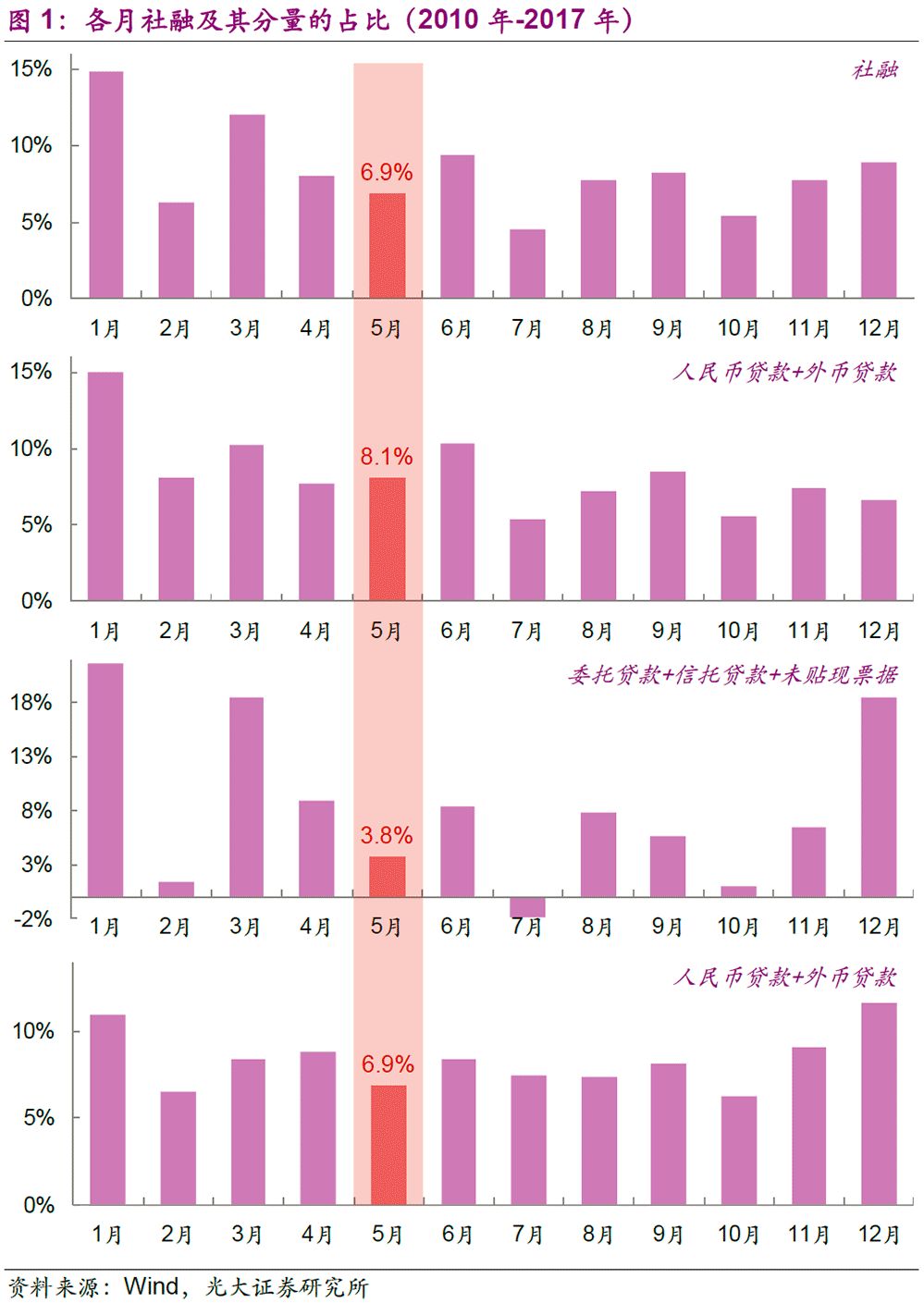

5月份社会融资规模增量为7608亿元,大致相当于4月的一半,因此部分投资者对实体经济的融资状况表示担忧。事实上, 所谓的“社融掉一半”更多地是季节性现象,并不用过多地担心。我们更关心其趋势性下行的影响:实体经济的融资出现了结构性的分化,此时结构性货币政策较总量型工具更有针对性。

社融规模增量具有明显的季节性特征,今年 5月份的数据也不可避免地受到了季节性的影响。在2010-2017年这8年中,5月的社会融资规模增量大部分低于4月,例如2013年5月社融仅相当于4月的2/3。从各月社融的占比上看,5月份的社融规模仅占全年的6.88%,明显低于8.33%(即1/12)的均值,也低于4月的水平。从各分量上看亦是如此,除了贷款类外,其余大类5月份的净融资量也均低于8.33%和4月份的水平。

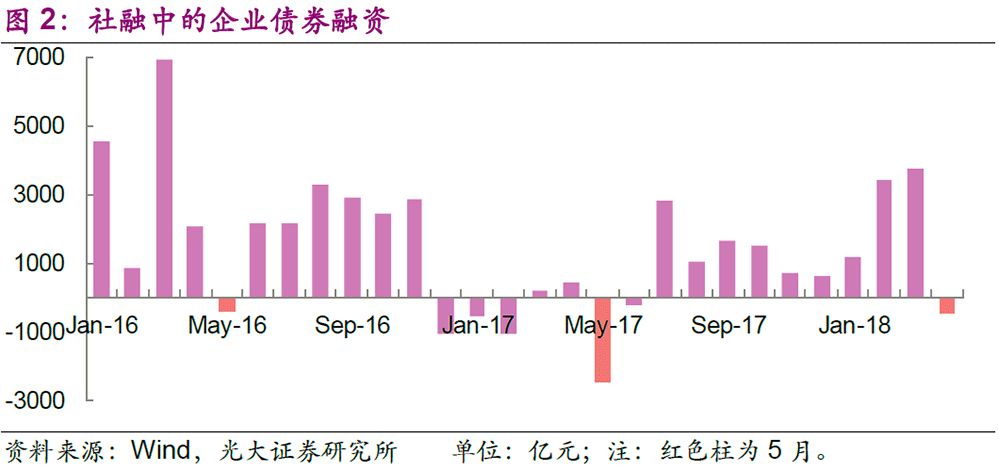

其中, 企业债券融资的季节性波动主要是受到“补年报”效应的影响: 根据债券主管部门的要求,在4月30日之前发行的债券可以使用前年的年报,而5月1日开始必须使用去年的年报。这导致发行人具有抢在5月前发行的倾向,因此过去几年5月的信用债净融资量均为负数。(当然,今年5月企业债券净融资量下降也受到了债券集中违约的影响。)

2. 趋势性下行

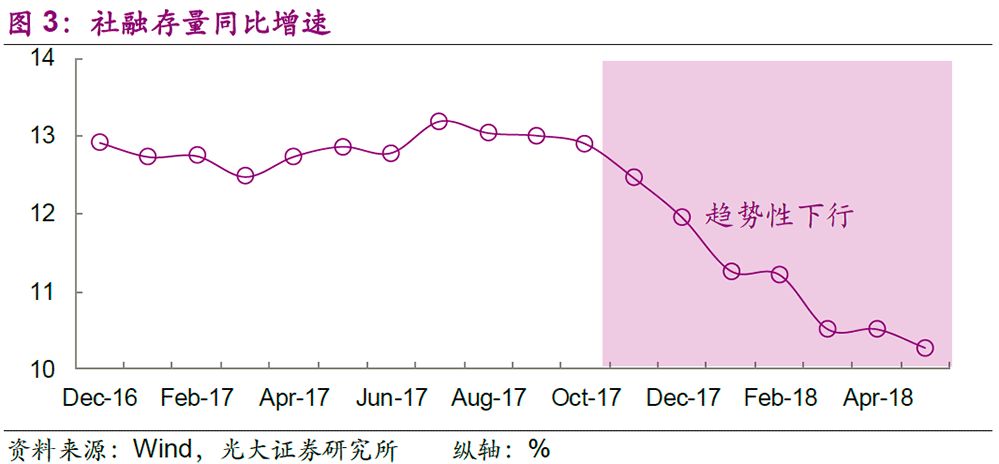

金融数据的单月增量波动较大,我们并不担心季节性效应所造成的“掉一半”,更注重对于存量数据和累计增量数据的趋势分析。很显然, 5月社融数据的萎缩是17年11月以来下行趋势的延续。

我们将18年5月社融各分量的增速与17年10月的进行对比,发现 下降最快的是信托贷款、委托贷款、未贴现银行承兑汇票这三个明显具有非标特征的科目。 这三个分量增速的下降(甚至是负增长)与这段时间密集下发的“强监管”文件有关,如《商业银行委托贷款管理办法》(银监发〔2018〕2号)、《关于规范金融企业对地方政府和国有企业投融资行为有关问题的通知》(财金〔2018〕23号)、《商业银行大额风险暴露管理办法》(银保会令2018年第1号)、《关于规范金融机构资产管理业务的指导意见》(银发〔2018〕106)、《关于规范银行业金融机构跨省票据业务的通知》(银保监办发〔2018〕21号)、《商业银行流动性风险管理办法》(银保会令2018年第3号)等。事实上, 这三个资金供给分量中存在一定的“空转”成分,因此压缩该部分对金融服务实体经济质量与效果的影响弱于压缩等额的表内贷款。

3. 结构性问题

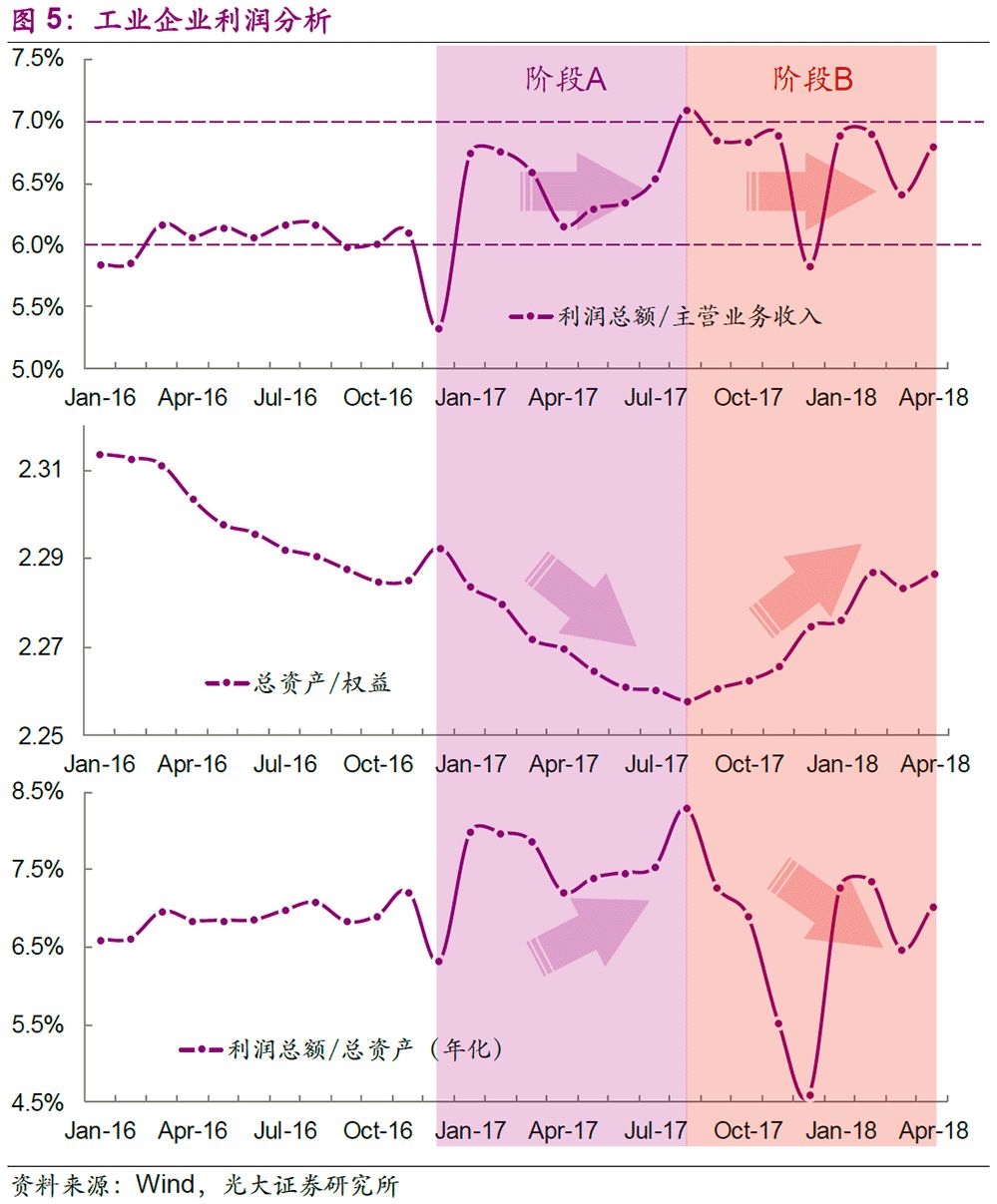

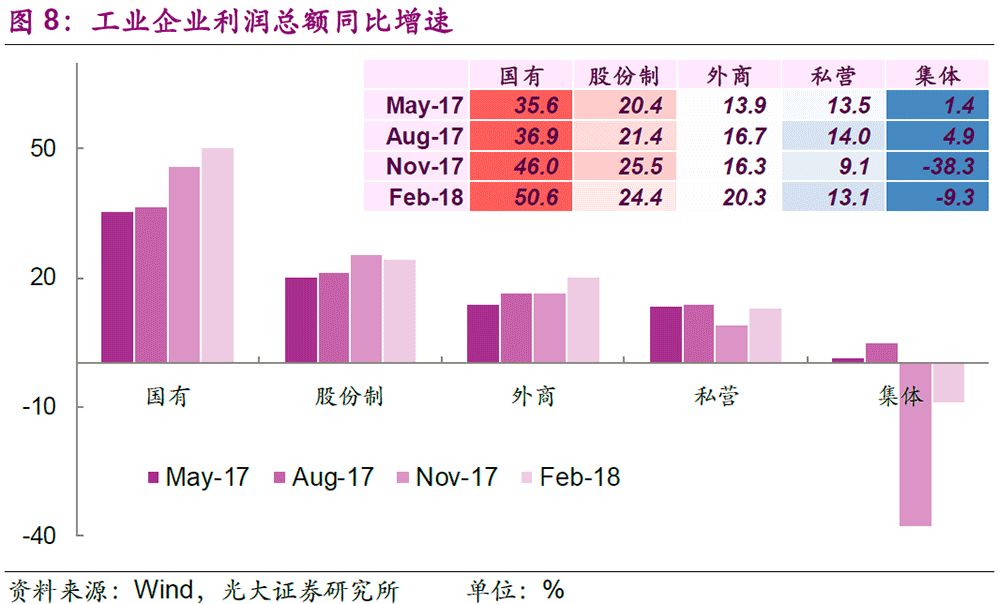

在进入2017年后,工业企业利润总额/主营业务收入较为稳定地保持在(6%,7%)的区间内,似乎并没受到“强监管”的影响。但事实上, 企业利润的增长来源已经出现了明显的变化。 为了方便说明,在下文中我们将ROE分解为总资产回报率和权益乘数两部分:

ROE=总资产回报率×权益乘数

=(利润总额/总资产)×(总资产/所有者权益)

需要说明的是,我们无法获得工业企业的净利润数据,因此我们用利润总额做了近似代替。此外,我们对所有非同比数据进行了季调处理以剥离季节性效应,季调方法选用Census X-13。接下来, 我们根据总资产回报率与权益乘数的变化趋势将2017年初至今分为A和B两个阶段。

阶段A(2017年1月-2017年8月) : 工业企业的利润总额/总资产保持于高位并小幅上升,同时总资产/所有者权益持续降低。

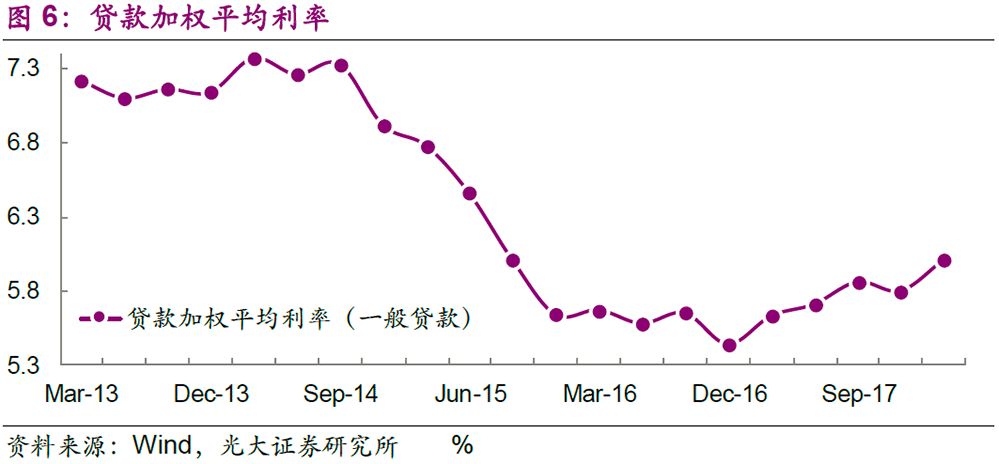

阶段B(2017年9月-今) :在“强监管”的压力之下,工业企业的利润总额/总资产出现了小幅的下行,同时资产负债率以及权益乘数触底抬升。也就是说, 本阶段利润的维持在一定程度上依赖于杠杆水平的提升。 目前工业企业总资产回报率平均在7%左右,而贷款平均利率在6%左右。根据MM定理,当融资成本低于总资产回报率时,提高杠杆率可以相应地改善ROE。

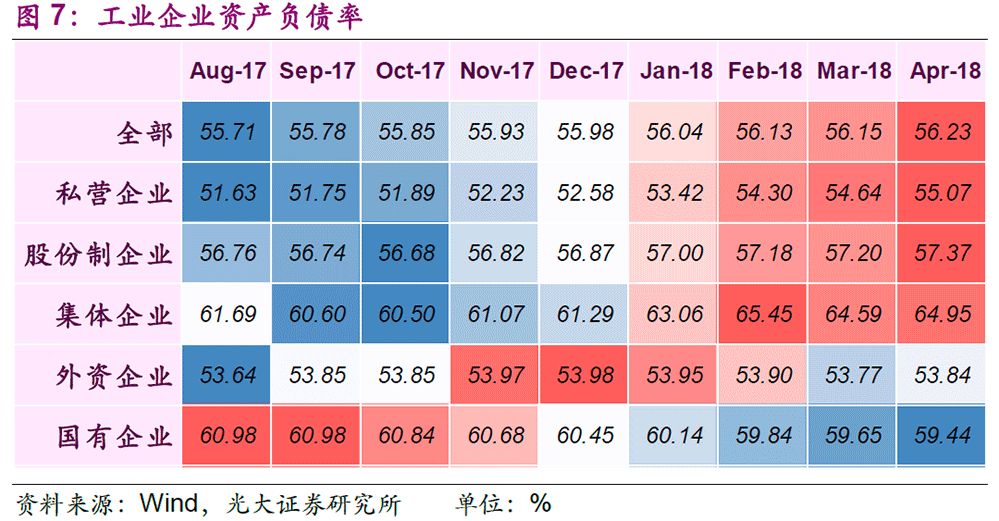

值得注意的是, 阶段B中不同类型主体负债率的分化非常明显。 国有企业的负债率从2017年8月的60.98%持续下降至2018年4月59.44%;与此相对的是非国有主体,例如私营企业的负债率从51.63%快速上升至了55.07%。 造成上述差异的原因主要为前期利润积累和后期融资环境的不同。

一方面, 国企在前期积累了大量的利润,可以更多地使用内源性资金,因此其外部融资需求降低。所以,在这段广义流动性紧缩的周期内,我们可以观察到国企的负债水平持续回落。

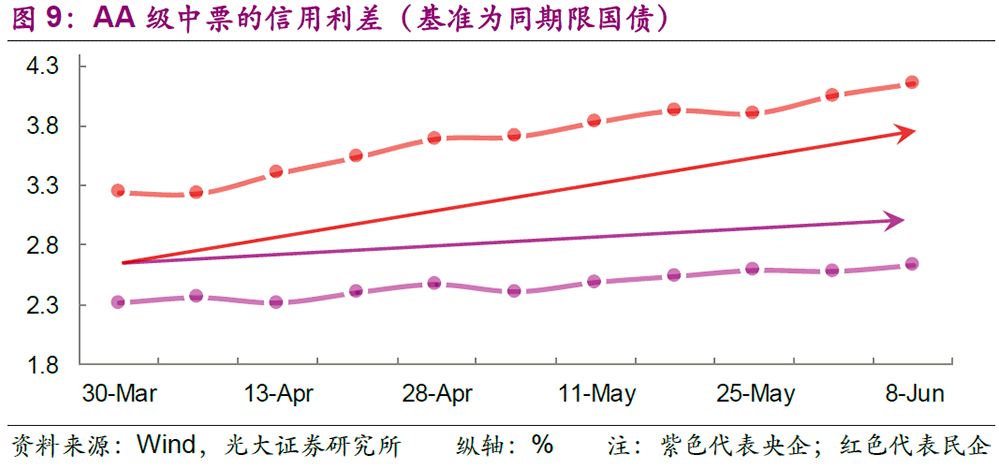

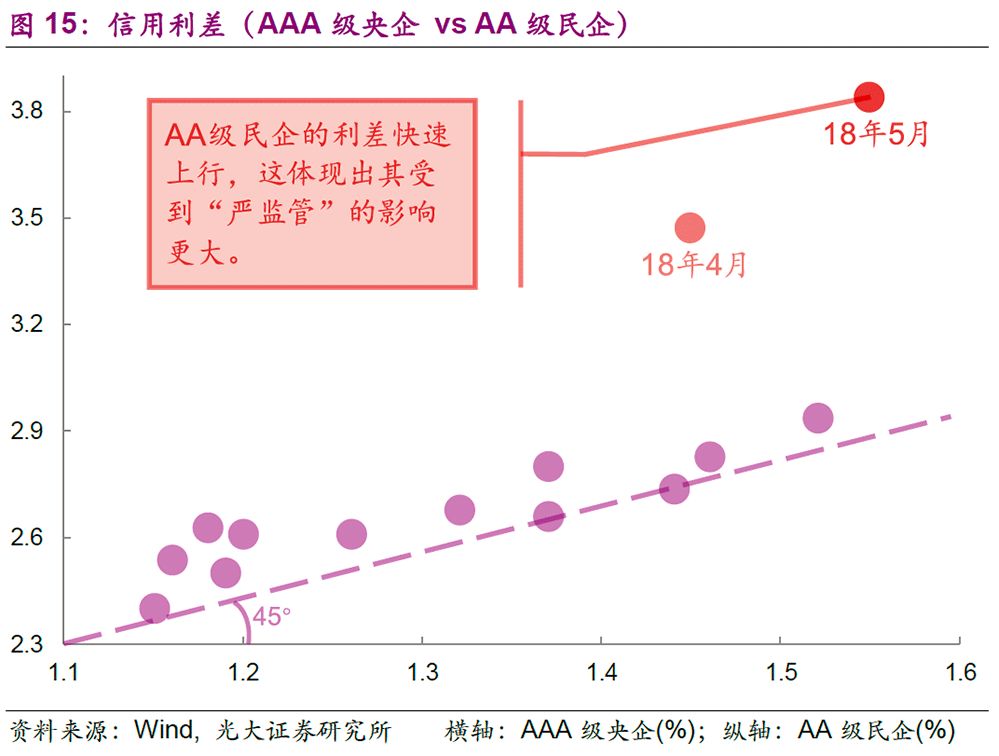

另一方面, 非国企并无充裕的内源性资金来源,其融资需求更为刚性,而且这类主体所面临的融资环境相对艰难,这迫使其进行更高成本的融资。例如,当前AA级民企中票的收益率平均较今年1季度末上行了90bp,而同等级央企仅仅上行了30bp。民企高成本融资的结果是增加利息支出并恶化盈利状况,而这又会进一步增加其融资的成本。

4. 结构性政策

正如上文所述, 当前实体经济融资的矛盾是结构性的:民企对资金的需求迫切,但融资成本高、资金可获得性低。 事实上,近期的债券信用风波也明显体现出上述结构性特征:新增违约人全部为民企。

使用结构性工具应对结构性矛盾更为合适,而非总量型措施。事实上,今年的货币政策具有结构化的倾向。 结构性的政策可以使国民经济的薄弱环节受到更多的资金支持,今年以来的抵押补充贷款、支农再贷款、支小再贷款、扶贫再贷款即是类似的政策。

民营主体缺乏的是广义流动性,而非狭义流动性,目前狭义流动性已经处于中性偏宽松的状态,此时在狭义流动性总量上进一步放松的边际效应有限。例如,今年一季度以及5月份狭义流动性超预期的宽松,但是这段时间社融增速仍处于下行通道。

商业银行的信用派生主要受限于这三个要素:资本金、存款、信用投放的意愿。显然狭义流动性的宽松无法(直接)补充资本金和存款,而且在目前的信用环境下,商业银行的风险厌恶情绪很难因为资金宽松而实质性改善。因此, 即使过量投放狭义流动性也很难明显提高民营企业急缺的广义流动性,解决不了上文所述的结构性问题。

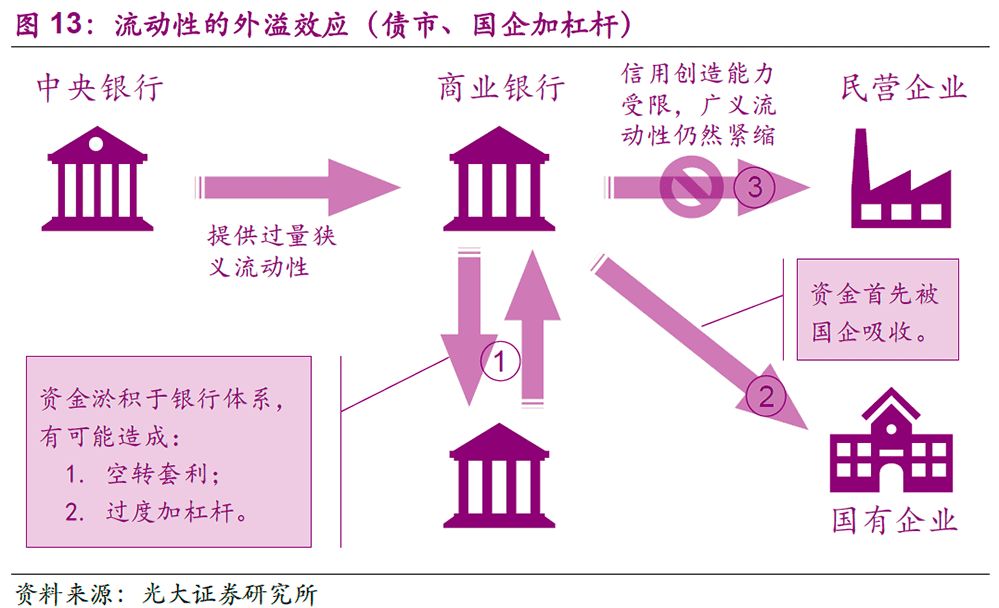

值得警惕的是,如果银行体系狭义流动性过于宽松,又在上述“短板”的约束下无法顺利地流向缺乏资金的民营企业,那么 一部分 流动性就会淤积在银行间市场, 为资金空转套利和过度加杠杆买债券等行为提供温床 ; 另一部分 投放至实体经济的流动性也会首先形成国企杠杆率, 很难作用于更需要资金的民营主体。

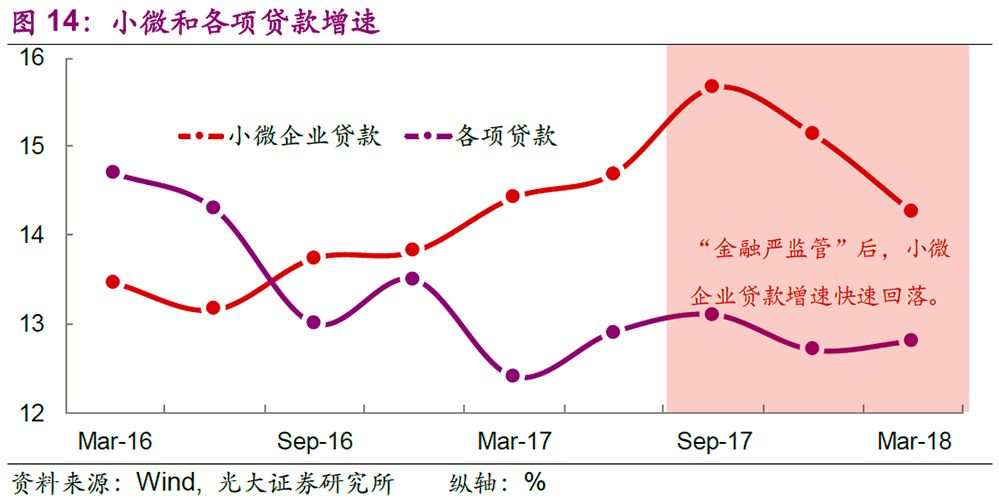

我们一直认为,“金融强监管”的主旨并不是对小微企业等民营主体的融资进行紧缩, 但由于这类企业的天然属性,其更容易受到“挤出效应”的影响。 事实上,在额度紧张、信贷资产质量下降的大环境下,银行信贷通常优先供给于大型央企、地方国企,在此过程中小微企业会被“挤出”。例如,在“金融严监管”之后,虽然各项贷款增速并未出现太大的波动,但小微企业贷款的增速显著下降。

从利率指标上看也是如此。年初以来,以低等级民企为代表的小企业融资成本快速上升,且增速远超大型国企。2018年5月,AA级民企的信用利差由17年12月的294bp上行至384bp,上行了90bp;而同期AAA级央企的利差仅仅小幅上行了3bp。 由于“挤出效应”的存在,总量型宽松政策的功效将首先被大中型国企所吸收,这并不是我们希望看到的;结构性的政策可以更精准地作用于希望扶持的民营企业、小微企业,政策效果更好。

5. 总结

所谓的“社融掉一半”更多地是季节性现象,例如说企业债券的补年报效应,无需过多担心。 与此相比,我们更注重对于存量数据和累计增量数据的趋势分析。很显然,5月社融数据的萎缩是17年11月以来下行趋势的延续。将18年5月社融各分量的增速与17年10月的进行对比,我们不难发现下降最快的是信托贷款、委托贷款、未贴现银行承兑汇票这三个明显具有非标特征的科目。 这三个资金供给分量中存在一定的“空转”成分,因此压缩该部分对金融服务实体经济质效的影响弱于压缩等额的贷款。

企业利润增长的来源已经出现了明显的变化。 本阶段利润的维持在一定程度上依赖于杠杆水平的提升,而且不同主体间分化严重。 一方面 ,国企在前期积累了大量的利润,可以更多地使用内源性资金,因此其外部融资需求降低。所以,在这段广义流动性紧缩的周期内,我们可以观察到国企的负债水平持续回落。 另一方面 ,非国企并无充裕的内源性资金来源,其融资需求更为刚性,而且这类主体所面临的融资环境相对艰难,这迫使其进行更高成本的融资,这又会进一步恶化其盈利状况。

商业银行的信用派生主要受限于资本金、存款、信用投放的意愿,这是狭义流动性宽松无法改善的,因此 即使过量投放狭义流动性也很难明显提高民营企业急缺的广义流动性。 而且, 由于“挤出效应”的存在,流动性很可能会被国有企业部门首先吸收, 解决不了上文所述的结构性矛盾,而 结构性工具应对结构性矛盾更有针对性。

6. 风险提示

监管冲击高于市场的预期。

(声明:本文仅代表作者观点,不构成任何投资建议。)