��ֵ���ڵ���ҵ��ҵ��ȵ��У���չ��״��δ���ռ�ͺ��ⰸ��

��֤ͨȯ Ϳ����

ԭ�⡶��ҵ��չ��״�����ơ�����ҵ��ҵ���ϵ�С�2018.7.12

��ҵ��չ��״������

4.1 ��ҵ��ģ���������ж�������

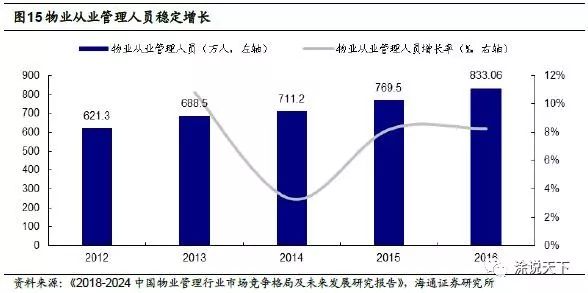

��ҵ��ģ�������� ��������ҵ������ҵ�����������ҵ��������ҵ������Ա�������ȶ������� 2012-2016 ��䣬��ҵ��������ȶ�������ҵ��������������ȶ�ά���� 6%-7% ֮�䣻��ҵ������ҵ��������������������ҵ�����������ȶ�ά���� 19%-24% ֮�䣬��ҵ��ҵ������Ա�Ȳ������� 15 �� 16 ��ά���� 8% ��ˮƽ������ 2016 ��ף���ҵ����ȫ��ҵ��������� 186.41 ��ƽ���ף���ҵ������ҵ������ 15.62 ��ң���ҵ��ҵ������Ա�� 833.06 ���ˡ���ҵ��ģ��һ������

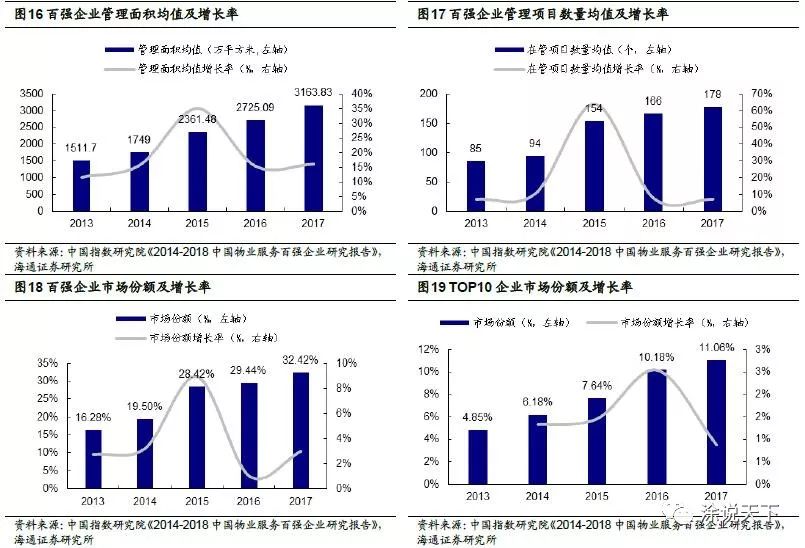

��ǿ��ҵ����������������������ٳ��� 20% �� ������������ˮƽ������ߡ��������뼰�˾�ס������������������ı����£���ҵ�������������ʢ�� 2013-2017 �꣬��ǿ��ҵ������ģ���ּ�������̬�ƣ������������������ٴﵽ 20.28% ���ڹ���Ŀ��������������ٴﵽ 20.30% ���г��ݶ��16.28% ������ 32.42% ��

TOP10 ��ҵ�������г��ݶ��ۼ����� 6.21% �� TOP10 ��ҵ������������ٱ������죬ǿ�߸�ǿ������ͻ���� 2017 ����������ֵ�� 21588.21 ��ƽ���ף�ͬ������ 14.59% ���ǰ�ǿ��ҵ��ֵ�� 6.82 �����г��ݶ�Ϊ 11.06% ���� 2016 ������ 0.88 ���ٷֵ㡣

4.2�������ȫ�������֣���������Ƿ���

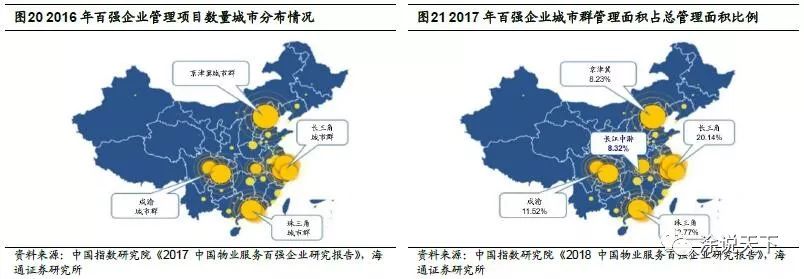

��ǿ��ҵ����������Ⱥ�� ����������ǿ��ҵ���γ��Գ���ȺΪ���ĵ�ȫ�����������֣�������Ŀ�ֲ��ڳ����ǡ������ǡ����ͳ����Ĵ����Ⱥ�� 2017 ���һ����չ���������γ���Ⱥ�� 2017 �꣬��ǿ��ҵ 60.98% �Ĺ������λ��������Ⱥ���ڳ����ǡ������ǡ����塢�������μ����������Ҫ����Ⱥ�ֲ������ֱ�Ϊ 20.14% �� 12.77% �� 11.52% �� 8.32% �� 8.23% �����ų���Ⱥ�Ŀ��ٷ�չ���˿ڼ���ЧӦ�;�������ЧӦ�������֣���ǿ��ҵ�������в��֣������ڳ���Ⱥ���ļ��ܱ��ȵ�����IJ����������

��ǿ��ҵ��ȫ�������������������� 2010-2015 ���ǰ�ǿ��ҵǿ�ƽ���ȫ�������ֵĽΣ���ٴ���������뾶����פ���������������ӡ����� 2015 ��ף���ǿ��ҵ�������������ֵ�ﵽ 27 ������ 2010������ 11 �����С��ӵ���������Ŀ���������� 2010-2014 ���ǰ�ǿ��ҵ����������Ŀ��������ά����3.7-4 ��֮�䡣 2015 �꿪ʼ����ǿ��ҵһ�������ȫ�������֣���һ���潫�����ص�ת����ѽ�����е�����ھ�λ������Ŀ������ 2015 ��� 5.31 ������������ 2017 ��� 6.35 ������չ���Եı仯������ǿ��ҵ��ʵ�Ѳ��ֳ��У���ģ����Ӫ�����ܿ�Ч�ʣ�ʵ�ּ�Լ����չ��

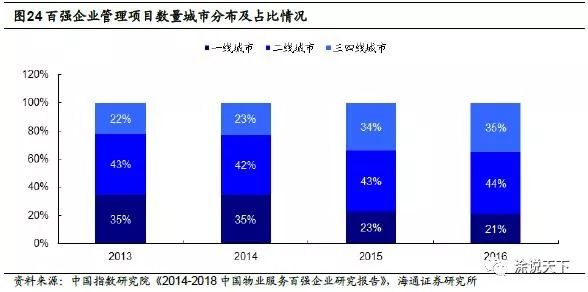

�ӳ����ܼ��ֲ������� 2016 ���ǿ��ҵ��һ�߳��й�����Ŀ����ռ�� 21% �����߳���ռ�� 44% �������߳���ռ�� 35% �����ߺ������߳���ռ�ȳ��������ơ���ǿ��ҵ���ȹ�һ�߳����г��ݶ��ͬʱ������չ�ص�ת����߳��У���ռ�г��ߵء������߳��еĿ��ٷ�չ��Ϊ��ǿ��ҵ�������µĻ��ᣬ��ǿ��ҵ�����ճ��з�չ�»��������Ȳ���������DZ�����У�ʵ�ֹ�����ģ��Ʒ��ЧӦ��˫Ӯ��

4.3 �沢�չ������ƣ�����ƽ̨����ģ

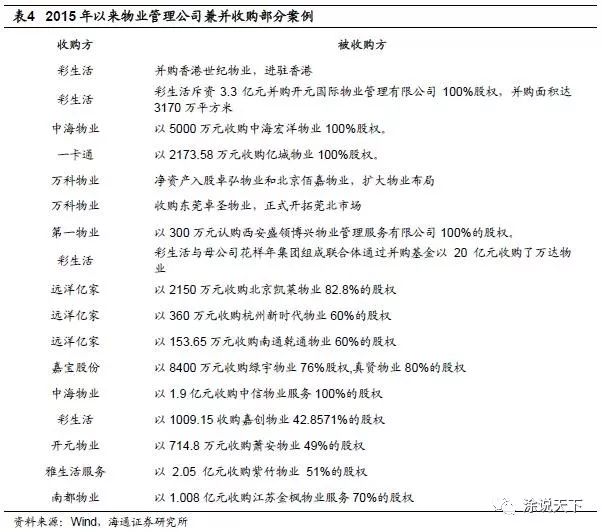

����ҵ�������������ʢ����ҵ�����£���ǿ��ҵ˳Ӧ�г���չ����ֹ�ģ�����ţ�Ѱ��ͻ�ơ������Ĺ�ģ���ŷ�ʽ���� 1 �������ֵܿ�����˾���ƣ��ٽ���ģ������������ҵ��̹���������ҵ���к���ҵ�ȣ�������������г��� 80% �����ֵܿ�����ҵ�� 2 ��ƾ��רҵ�������Ӵ��г���չ���ȣ���������뾶��������ҵ�������̳Ƿ���Ʒ�����п�����������ҵ���ڹ�������г���չ���ռ�ȳ�70% �� 3 ������ƽ̨���������������������뾶�� 4 ���沢�չ���С����ҵ��˾��

�沢�չ�����Դ���ϡ� �����ʱ���������ҵ��ģ��������Ҫ���ֶ�֮һ��������ҵ�����ʱ����������沢�չ���С����ҵ��˾������������2015���ǿ��ҵ�ܼ��չ�200�����ҵ������ҵ���չ���ҵ��������ܼ�Ϊ3.85��ƽ���ס�2016�꣬��ǿ��ҵ�չ���ҵ������ҵ��91�ң��չ���ҵ�������2.34��ƽ���ס�2015-2016�꣬��ǿ��ҵ�ܼ��չ�300�����ҵ������ҵ���ۼ��չ���ҵ�����������6.2��ƽ���ף�ռ��ǿ��ҵ������������������27.78%��2017���ǿ��ҵ�����ع����ԣ�������Ϊ���ӽ��������Ӹ�Ч����Ҫ�����Ʋ�Ʒ�����ֵȽǶȣ���չ������������ʵ����Դ���Ϻ����ƻ�����

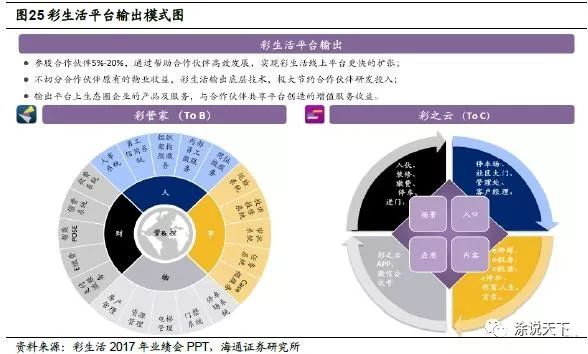

����ƽ̨����������� ��ǿ��ҵ˳Ӧ�����ƣ��������ƶ����������������Ƽ�����¼�����������������ƽ̨������������飬���¿�չ��Ԫ����ҵ��ͨ�����ƽ̨�Ļ��߽������˹���Ʒƽ̨�ķ�ʽ�������ģʽ������������ʹ����ҵ�����������Ѹ��������

�����ҵ�������조���ƽ̨���������ҵ����ֹ2016��ף����ƽ̨�Ѹ���210����Ա��������ģ��3��ƽ���ף���2015�������Լ40%��

��������2016 ���ʼ����֮��APP�ײ㼼������ҵ����ҵ�ڵ�������ҵ���������2017��12��31 �գ���˾����50 ����ҵ��ҵ����������ϵ��ƽ̨�����������900.2����ƽ���ף�ͬ������17.0%�������Թ����436����ƽ�ף��������464.2����ƽ�ס���˾�Ѳ����й�222 �����м�1����������¼��¡�

������ҵ�����һӦ��3.0ƽ̨������������ʽ�������ţ�����2017��12��14�գ�ƽ̨�������9.3��ƽ���ף���2016�������2.1��ƽ���ס�

�����ҵ���š���ϵ�С�ƽ̨���ۼ�108����ҵ����������������̬Ȧ����Լ�����ģ��2017�������1.3��ƽ�������ŵ�Ŀǰͻ��4��ƽ���ס�

4.4 ��Դ����˫���������������

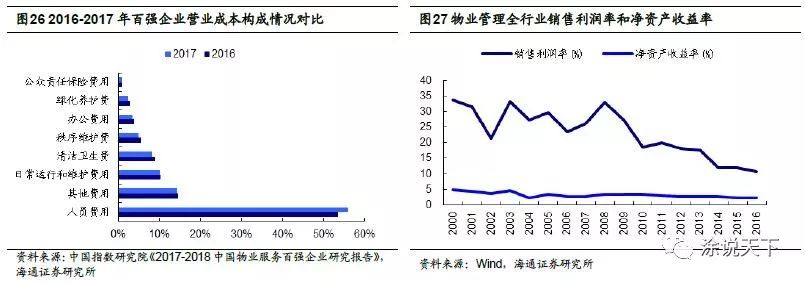

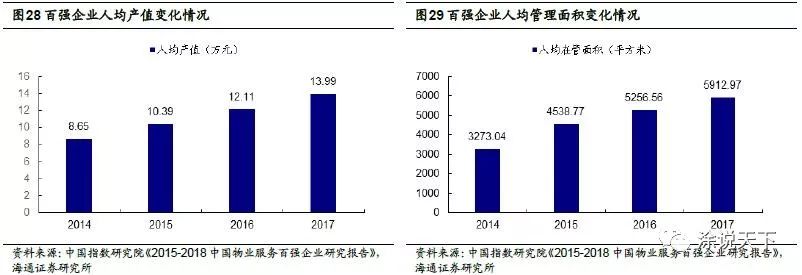

�Ӱ�ǿ��ҵ�ɱ������������ҹ���ҵ����������ҵ�������Ͷ����ܼ�����ҵ���˹��ɱ�ռ�ȳ��� 50% ��2017 ����Ա����ռ�� 55.84% ���� 2016 ������ 2.41 ���ٷֵ㡣��������������� 2017 ���ǿ��ҵ������Ŀƽ����ҵ�����Ϊ 4.26 Ԫ / ƽ���� / �£���� 2016 ��� 4.25 Ԫ / ƽ���� / �¼���û����������������������ɱ����������Ƹ���ҵ������˾����Ӫ�ɱ�����֮��ҵ������������ޣ��ɴ����صļ�ѹ����ҵ������ҵ������ռ䣬�ҹ���ҵ������ҵ�������������ʳ����½��� 2016 �꾻�ʲ������ʽ�Ϊ 2.1%��

��ҵ������ҵ��ͼ���Ƶ������ʵ���״����Ҫ;�������������棺

1 ��������ͨ���������º����ӻ�����ҵ������Ƚ����˹��ɱ����ճ���Ӫ�ɱ�

����������Ч�Գ�ɱ�ѹ���� ��ǿ��ҵ�����������ܿƼ��豸��ʵ�ֻ��������Զ��������ܻ��������˻��������������Դ�Ĵ���ռ�ã���Ч���������ijɱ�������������������Ч�ʼ�����������

�ʶ����ӻ�����ҵ������ȣ���Ч�����Գɱ��� ��ǿ��ҵ�������������Ŀ���������������˾��רҵ����ķ��������Ż�������Ч�ܣ���Ч�ܿسɱ�������ӯ���ռ䡣

2 ����Դ��������չ�������ʵ���ֵ��������������

�Բ�����Ϊ������������������Ʋ�֮��ƽ̨������ֵ����ƾ�� E ϵ�С�������סլ���ʸ���������ֵ����ʵ����Ӫҵ����ͬ������ 21.4% �����У���ֵҵ������ռ�� 17% ��ͬ������ 76.5% ��ë���ʱ����� 82.0% �ĸ�λ�����ֲ����� 217.9 ����Ԫ��ռ��ȫ�������� 43% ���� 2016 ������ 13 ���ٷֵ㡣

һ��������������ܡ��Ӵ��������ʵ�ֽ�������һ����������ֵ����ʵ�ֿ�Դ�� 2017 ���ǿ��ҵ��Ӫ�ɱ���Ϊ 77.69% ���� 2014 ��� 87.28% �½� 9.59 ���ٷֵ㣬��ǿ��ҵ��Ӫ�ɱ��ʳ����½�����Ӧ�����ʲ���������

4.5 �ʱ���ע������������ֵ�����߸�

�������ҵ������ҵ���жȵ͡�ӯ�����������ʱ��г���ע������ 2014 �� 6 �»�����عɲ����ҵ������˾��������������������У�ߵ���ʱ��г����š��˺��к���ҵ���аµ��ҡ��̳Ƿ���������������ֽ��й���������̹�����½����������У��϶���ҵҲ�ɹ���½ A �ɡ�

���� A �����塢�۹����⣬�������г�ƾ�����ʱ��̡���ӯ��ָ��Ҫ���ʲ�Ҫ��͡������Ѷ�С����һ��ʱ����ı��ת������ƣ��� 2015-2017 ���������ڶ���ҵ������ҵ�������������������г�����Ծ��ȱ�����ʹ��ܡ�ȱ�������ԣ���ҵ����˾ʵ�ʵ���������ò������㣬ѡ��ժ�����е���ҵ��˾��ʼ���ࡣ 2018 �� 6 �� 5 �գ����ⷢչ�������ƽ̨�α��ɷ���ҵ��չ������ս�Թ滮��������Ҫ������Ϲ���ά���ɱ��������ʱ��г��������������ؿ��ǣ�������ֹ����������ơ��α��ɷ�Ҳ��Ϊ��������ҵ��Զ���ڼҡ��´�����ҵ���콾�ɷݵ���ҵ����һ��ѡ�����������е���ҵ����˾������Ŀǰ�������������ҵ����˾�� 55 �ҡ�

��ҵ����˾���к�����ʱ��г����������ض�Ԫ������������������������Ϊ��ҵ���в�ҵ����������������ṩ�ʽ�֧�֣��ٽ���ҵ���ϡ����к���ҵ����˾��Ҫ�������������� 1 �� IPO ļ�ʣ� 2 ������ծȯ���ʲ���Ѻծȯ�� 3 ����������ҵ��������������Ŀǰ���ʹ�ģ�ﵽ 28.19 ��Ԫ���� 4 ����ҵABS ��ļ�����ʽ���Ҫ�����չ�������ҵ������ҵ����������ƽ̨�������Ӳ����������ҵ�ճ���Ӫ�ȡ�

�ʱ��г�����ҵ����˾�Ĺ�ע������������ҵ��˾����������ӡ� 2017 �����۹ɵ��̳Ƿ�������к���ҵ������������ֵ�������֮���������������������ֵ��������̬�ơ�

5. δ���ռ�

���Ƕ���ҵ������ҵδ��������ҵ�ռ�����˲��㡣�մ˼��㣬����Ԥ�ƽ��� 2022 ��ĩ��ҵ��ҵ�ܹ�ģ�ɴﵽ 10000 ��Ԫ��

������ָԺ�����ġ� 2018 �й���ҵ�����ǿ��ҵ�о����桷�� 2017 �� TOP10 ��ҵ���������ֵΪ21588.21 ��ƽ�ף��г��ݶ�Ϊ 10.06% ������ɵ� 2017 ��ȫ�г��������ԼΪ 195.2 ��ƽ�ס�ͬ������ɵ� 2016 �ꡢ 2015 ��ȫ�г���������ֱ�Ϊ 185.1 ��ƽ�� 174.5 ��ƽ�ס� 2016 ��� 2017 ��ÿ��������������ֱ�Ϊ 10.5 ��ƽ�� 10.1 ��ƽ�ף���ͬ�ڷ��ݿ������Ϊ 10.61 ��ƽ�� 10.15 ��ƽ�ף�����ƥ�䡣���Ǵ�����Ϊ����ҵ������ҵÿ���������������Ҫ���Է��ݿ��������

ÿ�귿�ݿ����������Ҫ���Թ�����������Ͳ������۲��������һ����Ʒ���ӿ������������������������ң����۵��������ڻ��Զ�Щ������ 2000-2017 ����Ʒ����������뷿�ݿ�������Ա����������������������dz����ԣ�����������������տ������� 2 �����Ҳ��㣬�����������δ����������40 ��ƽ�ף����� 5 ��ÿ�꿢������ȶ��� 10 ��ƽ�׳�ͷ��������Ϊδ������ÿ�꿢�������ȶ����ϡ��ӳ�Զ�������� 2017 �����ͳ�ƹ�������ʾ 2017 ���ҹ�������Ϊ 58.52% ���� 2016 ��ĩ����1.12 ���ٷֵ㡣һ����Ϊ���������� 30% ������ 70% �Ĺ���Ϊ���ÿ��ٷ�չ�Ļƽ��ڣ��մ����㣬�ҹ����������ٻ��� 5-10 ����ܴﵽ 70% ��Ҳ��ˣ��������ز������г����ٻ��� 5-10 ��ķ��٣�����ҵ������ҵ�ܹ�ģ�Ŀ����������ٻ��� 7-12 �ꡣ���DZ��ع��� 2018-2022 �귿�ݿ������� 50��ƽ�ף��� 2022 ��ĩ��ҵ����������ɴﵽ 245.2 ��ƽ�ס�

���� 2017 ��ĩ����ǿ��ҵ������ҵסլ��ҵ����ҵ��ҵ���칫��ҵ��������ҵ�� ������ֱ�ռ�ܹ�������� 69.85%��8.65%��9.12%��12.38%������ͳ���� 2013-2017 �귿�ݿ�������в�ͬ��ҵ���ռ�ܿ���������أ��ۼƿ�������������סլ����ҵ�� �칫�������ֱ�ռ�� 78.7%��12.4%��3.5%��5.4%������������˵��δ����ҵ������ҵ �ܹ��������סլ����ҵ�ı��ػ����������칫���������ػ��½���

2017 �꣬��ǿ��ҵ������Ŀƽ����ҵ�����Ϊ 4.26 Ԫ / ƽ�� / �£��Ը��� 2016 �꣨ 4.25 Ԫ / ƽ�� /�£���סլ��ҵ��ƽ����ҵ���Ǹ���ҵ��������͵ģ���Ϊ 2.30 Ԫ / ƽ�� / �£��칫��ߣ�Ϊ 7.88 Ԫ /ƽ�� / �£���ҵ��ڶ��ߣ�Ϊ 7.08 Ԫ / ƽ�� / �¡����Ǹ��� 2017 ��ĩ������ҵ��ҽԺ��ҵ��ѧУ��ҵ����ҵ��ҵ��������ҵ�Ĺ��������ƽ�������ѽ����˼�Ȩƽ�����㣬ƽ����ҵ��Ϊ 4.59 Ԫ / ƽ�� /�£�ͳ��Ϊ �� ������ҵ �� ��

����������������Ǽ���2022����ҵ��ҵ�ܹ������Ϊ245.2��ƽ�ף�����2022��ĩ��ҵ������������סլ����Ϊ74%���칫����Ϊ6.5%����ҵ����Ϊ10.5%����������Ϊ9%�����ǵ�������ҵ�Ѷ����ѷſ���ʵ���Ǽ����б��ݣ�2017�����ҵ������ҵ�Ѽ۸��ϵ�����������2017-2022����ҵ�Ѳ��Ǽۡ��մ˼��㣬����Ԥ�ƽ���2022��ĩ��ҵ��ҵ�ܹ�ģ�ɴﵽ10000��Ԫ��

6. ���ⰸ������FirstService Corporation

����ѡȡ�˱������ز�����������ͷ��ҵ FirstService Corporation ��Ϊ�Ա���ҵ�о������ֹ�˾�ķ�չģʽ�����������֮�������ڴ�ͳסլ��ҵ�����Ļ����ϣ��ṩ��һϵ�и�������ͬʱ������Ʒ��ƽ̨��ͨ���չ���������ӪȨ����רҵϸ�ַ���Ϊ�ͻ��ṩ��ֵ����ͨ�� FSV ��������·�������Ƿ��ֹ�ģ������ҵ������ҵ��˵�dz���Ҫ����ģ���Դ���Ʒ�����ơ��ɱ����Ƶȣ�������˾����ͻ�������ҵ�롣����ͬ�ڹ�����ҵ������ҵ���ǣ� FSV ����ֵ�������ճ�����Ʒȥ������������Ҫ�۽��ڷ��ݱ������������ݡ��Ӽҷ���ȣ�Χ�Ʒ��ݱ���չ�����γ�������صľ������ơ�����ȥ����ֵ������ FSV ������ҵ�����������磬��������ҵ������ҵ����ѧϰ FSV ���������ԣ�ͨ�����������桢�ḻ�Ż����������ӿڱ�Ӫ���������ͻ������ʵȷ�ʽȥʵ����������

6.1 ҵ��ģʽ

FirstService Corporation ����� FSV ���� 2015 �� 6 �¸�����˾�ֲ���������ҹ�˾֮һ����һ���ǣ�Colliers International Group Inc. �����ڱ������ز���������ռ���쵼��λ��ͨ��������ҵ���ȵķ���ƽ̨Ϊ�ͻ��ṩ����

��1��FirstService Residential��סլ����ƽ̨���DZ�����������סլ�������ߣ�Ϊ�ͻ��ṩȫ��λ��ҵ�����������ų���8000����ҵ��160����סլ���г�ռ����ԼΪ6%���ò��Ż��ṩһϵ�и����������ֳ��������̺�ά����Ա�䱸��ȫ��λ�������Ӿ�غ���ʩ����������������Լ������������ֽ�������������н�������Լ�רҵ�Ʋ����վ������ڵĽ��ڷ�����Դ���������������ѯ�����Լ�ת�۴�������

��2�� FirstService Brands��Ʒ��ƽ̨���DZ�����������סլ����ҵ�ͻ�������ҵ�����ṩ��֮һ��ͨ���˼Ҷ���Ʒ�Ƶ�������Ӫϵͳ��˾��Ӫҵ���ṩ����ӵ��1900������������̣�Ϊ��������50��Ŀͻ��ṩ����˾��Ʒ��ƽ̨ϸ��Ϊ������������

1��רӪҵ�� �C ��˾��רӪҵ������ӵ������רӪ�������磬��˾����������Ӫ�̵���Ӫ��������ȡһ���ٷֱȵ�����Ȩʹ�÷ѣ�����רӪ��������Ϊ��

-

Paul Davis Restoration: Ϊ�������չ�˾�ṩ���סլ����ҵ�ز������̵ķ���Ŀǰ�������ͼ��ô���334��������Ӫ�̡�

-

CertaPro Painters: ��������Ϳǽ��˾���������ͼ��ô���352��������Ӫ�̣�ÿ����ɳ���10���Ϳǽ��Ŀ��

-

California Closets: ��������˽�˶��ƹ����ṩ�̣�ӵ��86��������Ӫ�̡�

-

Pillar to Post Home Inspectors: �������ķ��ݼ����֮һ��ӵ��523��������Ӫ�̡�

-

Floor Coverings International: �����̵ذ幫˾��ӵ��137��������Ӫ�̡�

-

College Pro Painters: ����ˢǽ������������˾��ӵ��503��������Ӫ�̡�

2�� ��Ӫҵ�� �C ��˾��Ӫ 15 �� California Closets �ĵ�� 6 �� Paul Davis Restoration �ĵꡣ��˾��ӵ����Ӫ Service America, һ����������������ṩ HVAC ��ط���Ĺ�˾��

3�� Century Fire Protection ҵ�� �C ��ҵ���� FSV ��˾�� 2016 �� 4 �� 6 �յ�ʱ���չ��ģ���˾�鲼�����ϲ������������ķ��ز����������֮һ��Ϊסլ����ҵ�ṩ�������

6.2 ��������

��˾����ҵ�����ͷ�����ҵһֱ���������ȵ�λ�����ͻ�Ⱥ���ṩ��������˾ͨ���л�����������ʽ����ʵ���˶�����Ƚ���������˾�ķ�չ�ƻ������������Ҫ�������� 1 �����ù�ģ���ƻ�ȡ�����⣻2 �����ӿڱ�Ӫ������߿ͻ������ʣ� 3 ���������������� 4 ��������ӪЧ�ʣ� 5 ����ѡ���Եؽ����չ���

��1�� ����������

��ģ������ҵ������˾��˵������Ӱ������ FSV һֱ��Ϊ��������������ľ��������ȹ�ȫ����һ����ҵ����˾�Ĺ�ģ��λ�Ƿdz���Ҫ�ġ� FSV ��Ҫͨ����������������ʽ��������ģʽ�����������ģ��1996 �꣬�չ�������������ݵ�������ҵ������˾���� FisrtService Residential ƽ̨�� 2008 ��ս���Եؽ�����Χ���Ӽ����ڱ����������ҵ�������������ô� 2013 ������ 18 ����ͬ�����Ʒ���γ��µ�ͳһ��Ʒ�� FirstService Residential �ȡ�

��2�� �ḻ�Ż�������

��һ���棬 FSV ���ϵؽ���Ʒ���չ�������ҵ��Χ���ḻ�������ݣ��Ⱥ��չ��˱�����Ʒ�� Paul Davis ���������Ʒ�� California Closets ��������ȫ����Ʒ�� Century Fire Protection ��ͬʱҲ��������ҵ���Ͻ��������������ͬʱ�� FSV �������� FirstService Brands ��ƽ̨����������Դ��ͨ���㷺��������ӪȨѸ������˾��Ʒ�ơ� FSV ѡ���Ʒ�ƹ�˾��������ϸ����ҵ������ǰ�Ĺ�˾������ҵ��߱�һ����ģ����������Ϊ��˾�������ٵĿͻ�������

��3�����ӿڱ�Ӫ���������ͻ�������

��˾�۽��ͻ��ı����ʺ����ӹ��������ڿͻ����Ƽ�����˾һ���治�����ŷ�������Ż��������ݣ���һ�����ǿ�˴�ҵ��Ա��רҵ��ѵ������Ϊ�ͻ��ṩԽ�ķ���2008�꣬��˾������Net Promoter System��ͨ����ϵͳ�Կͻ�������Ƚ��г������ٵ��飬�����ݷ����Է�����е����Ľ�����˾���ӿڱ�Ӫ����60%����ҵ����ͨ���ͻ�֮����Ƽ���ȡ�ģ��ȹ���Ӫ���ֶθ�Ϊ��Ч�������ڽ�һ������Ʒ��Ӱ��������������Ŀͻ���

6.3 �Ʊ�����

FSV ��˾��������ҵ·�����Ƚ�������ģʽʹ����������������һֱ�dz����졣 FSV ��˾ 2017 ��Ӫҵ����ﵽ 17.05 ����Ԫ�������긴������ԼΪ 13.2% ���������� EBITDA �ﵽ 1.62 ����Ԫ�������긴�����ٴﵽ 19.7% ��������ë���ʱ����ȶ���ά���� 29%~30.4% �������ʳ����������� 1.78% ������4.50% �����У���ֵ�����������Ϊ������ 2017 ��ռӪҵ������ؽ�Ϊ 31.14% ����ֵ�����Ϣ˰�۾�ǰ�����״ﵽ 45.68% ��

������ƽ̨��Ӫ��������� 2017 ��סլ����ƽ̨ʵ��Ӫҵ���� 11.7 ����Ԫ��ͬ������ 6% ����Ҫ��Ϊ��˾��������������ȡ��һЩ��Ŀ������ͬ����һ���ֹ����˾������� EBITDA 9990 ����Ԫ��Ʒ��ƽ̨2017 ��ʵ��Ӫҵ���� 5.31 ����Ԫ��ͬ������ 44% ����Ҫ��Ϊ��˾��ӪƷ�ƺ�������ӪƷ�ƵĿ�����������һ���ֹ����˾������� EBITDA Ϊ 7440 ����Ԫ��

������:���Ľ��������߹۵�,�������κ�Ͷ�ʽ��顣��