央行对社融口径进行意义深远的调整:近期和远期影响分析

兴业证券 黄伟平

原题《社融调口径,意味着什么?》2018.10.19

摘要

7月起,人民银行完善社会融资规模统计方法,将“存款类金融机构资产支持证券”和“贷款核销”纳入社会融资规模统计,这是央行近年来首次对社融口径进行调整,意义深远。

-

社融口径调整的三重含义:1.修正两个造成社融低估的重要变量。 银行发行ABS和进行贷款核销会造成名义贷款余额下降,但实际上实体获得的贷款融资并未相应减少,因此有必要修正; 2. 尽管当前规模不大,但银行ABS 和贷款核销增长趋势明显,未来影响可能逐渐增加。近年来,ABS和不良核销的规模都均呈快速增长趋势,并且未来一方面在理财新规和存款难增的背景下,银行仍有激励盘活信贷存量,另一方面,经济增长逐渐放缓和不良认定范围扩大,也使得银行不良核销的动力也在增加; 3.“表外回表”政策导向的配套措施。 “表外回表”的政策导向推升表内信贷需求+宏观稳杠杆的要求,盘活存量自然成为政策的首选,因而,社融口径调整可能也是这一政策导向下,防止未来社融受到明显扰动的配套措施。

-

口径调整对社融走势有何影响?1)绝对规模的影响暂时有限。 当前银行ABS+贷款核销规模尚小,暂时对社融的影响有限,但未来随着二者规模的继续扩容,对社融的影响将逐渐增大; 2)未来潜在影响:放大社融季末冲高的特征,但可能部分平滑年末年初的波动。 银行ABS+贷款核销走势呈现“季末放量,逐季增高”的特征,这一方面可能会增大新增社融的季末冲高的波动特征,另一方面在年末年初则可能平滑由于贷款额度带来的社融大幅波动; 3)提升社融增速,但难以改变趋势。新增科目增长较快,并且政策也在大力推动,新口径下社融增速的读数会有所抬升,且新老社融增速之差可能仍会走阔,但由于新增科目绝对规模较小,难以改变社融趋势。

-

如何预测和跟踪社融口径中新增科目? “贷款核销”集中在股份行和中小行,因而预测相对困难;“存款类金融机构资产支持证券”的跟踪方面,可以 基于Wind的ABS项目库计算高频的存款类机构ABS项目的余额变动,计算的月度结果与央行公布的社融口径ABS走势基本一致,预测和跟踪效果较好。

-

社融还是广义社融? 虽然社融口径有所完善,但仍不足以全面反映实体的融资情况,更广义的考察社融仍然十分必要: 1)地方政府专项债。 非标转标+规范地方举债背景下,地方专项债正快速扩容,用途也趋于广化,未来部分取代城投平台融资是明显趋势,因而,纳入地方专项债来考量广义社融更加合适; 2)非存款类金融机构发起的ABS。非存款类机构发起的ABS规模近年来增长明显,背后反映的是更多非存款类机构为实体提供融资的作用正快速上升,而ABS是其重要的资金周转途径。

风险提示:基本面变化超预期;监管政策超预期

正文

7月起,人民银行完善社会融资规模统计方法,将“存款类金融机构资产支持证券”和“贷款核销”纳入社会融资规模统计,这是央行近年来首次对社融口径进行调整,意义深远。

-

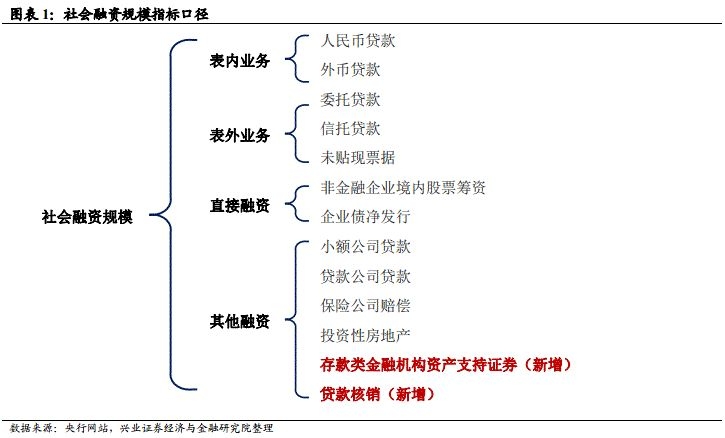

2012年起,央行开始公布 社会融资规模指标,旨在反映一定时期内实体经济金融体系获得的资金总额。这一定义决定了随着金融发展和实体经济融资渠道的拓宽,社融指标的口径范围也会逐渐拓展。 社融指标刚公布时,口径主要涵盖银行表内业务(人民币及外币贷款)、表外业务(委托贷款、信托贷款和未贴现银行票据),直接融资(股票和债券融资),其他投资(小额贷款公司贷款、投资性房地产、产业基金投资等)。但正如前央行调统司司长盛松成表示:“随着我国金融市场发展和金融创新深化,实体经济还会增加新的融资渠道。未来条件成熟,可将它们计入社会融资规模。 ”本次社融口径调整,是将“存款类金融机构资产支持证券”和“贷款核销”纳入社会融资规模统计,在“其他融资”项下反映。

社融口径调整的三重含义

1. 修正两个造成社融低估的重要变量

(1)遗漏银行ABS和贷款核销会低估金融机构向实体提供的信用

-

银行发行ABS和进行贷款核销时,会造成资产的出表,但实际上实体获得的融资并未减少。 存款类机构发行ABS主要目的是盘活资产,腾出信贷空间,进行贷款核销主要是出于控制风险的考虑,二者均会在会计上造成资产的出表, 会计分录如下:

银行A发行ABS时:

借:现金/存放同业和其他金融机构款

贷:发放贷款

金融机构B购买银行A发行ABS时:

借:交易金融资产/可供出售金融资产

贷:现金/存放同业和其他金融机构款项

银行进行贷款核销时:

借:贷款损失准备

贷:发放贷款――逾期贷款

-

在原社融口径下,银行发行CLO(信贷资产证券化)和进行贷款核销会造成人民币贷款(CLO底层资产是公积金贷款时对应委托贷款)的减少,但实际上银行并未向企业收回贷款,向社会提供的融资并未减少,因此有必要修正社融口径。

2. 尽管当前规模不大,但银行ABS和贷款核销增长趋势明显,未来影响可能逐渐增加。

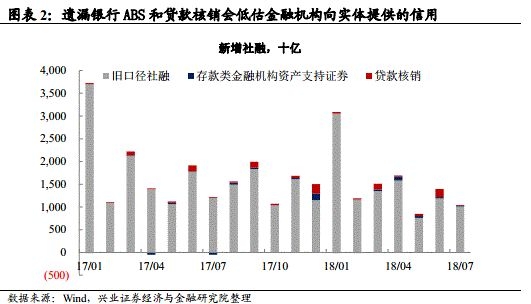

(1)银行发行ABS和贷款核销规模不断扩大。 在社融刚诞生的2012年,我国银行发行ABS的规模为162.62亿,占当年新增社融的0.1%,且当时500万以下的不良贷款核销权仍掌握在财政部手中。近年来,银行发行的ABS和核销贷款的规模不断扩大,截至今年7月已占社融存量的1.76%(新社融口径),去年12月时则一度占当月新增社融的23.54%(新社融口径)。

(2)基本面和金融监管有助于银行发行ABS和核销贷款的规模的进一步扩张。

-

经济下行压力下,企业经营状况容易变差,进而可能导致银行坏账增加,叠加今年以来监管层对银行不良贷款的认定范围逐渐趋严,银行为了满足监管指标的要求,有激励加大力度核销不良贷款。

-

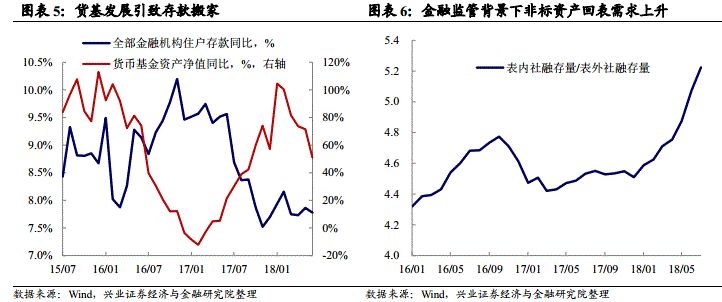

金融监管趋严后,银行负债端压力导致资产出表需求提升。 16年下半年金融监管趋严后,银行负债端同业业务受限,其他存款性公司对其他金融机构的债权规模开始企稳并趋于下行。叠加货基发展引致的存款搬家,银行负债扩张难度增加。资产端则是存在非标回表需求,社融结构中,表内业务与表外业务之比17年后开始停止下行并逐渐回升 。负债端的压力使银行有激励通过发行ABS和核销不良贷款来腾出信贷空间和盘活资产。

3.“表外回表”政策导向的配套措施

金融监管以来的“表外回表”的政策导向推升表内信贷需求+宏观稳杠杆的要求,盘活存量自然成为政策的首选。 去年以来,监管机构多次发文要求银行加大处置不良资产的力度, 并于今年2月发布《关于调整商业银行贷款损失准备监管要求的通知》,允许不良贷款偏离度较低的银行适当下调贷款损失拨备监管要求,对银行核销不良贷款的行为予以鼓励。 此外,监管机构也积极推进银行发行ABS以盘活信贷资产,提高资金配置效率,打通“宽货币-宽信用”的重要传导渠道。 因而, 社融口径调整可能也是这一政策导向下,防止未来社融受到明显扰动的配套措施。

口径调整后,对社融指标有何影响?

-

1.绝对规模的影响暂时有限。 银行ABS+贷款核销规模尚小,暂时对社融的影响有限,但未来随着二者规模的继续扩容,对社融的影响将逐渐增大。 2017年和今年1-7月,银行ABS+贷款核销新增规模分别占当月新增社融的4.78%和6.58%(算数平均)。但近年来二者规模呈现出不断走高的趋势。未来随着二者规模的进一步扩容,对社融的影响也将逐渐增大。

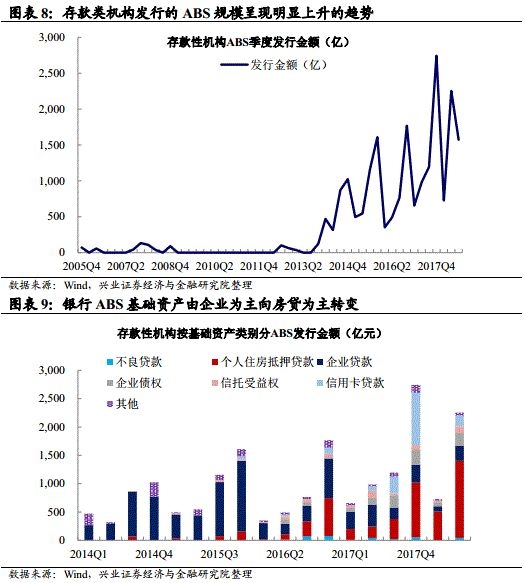

(1)银行ABS:2012年后,随着信贷资产证券化试点范围的扩大,存款类机构发行的ABS规模呈现明显上升的趋势, 从2012年4季度的60.96亿上升至今年2季度的2252.42亿。 基础资产结构方面, 2016年以前,银行主要用企业贷款作为基础资产发行ABS,16年以后,随着金融监管的加强和风险偏好的回落, 房贷ABS的发行规模和占比上升。

(2)贷款核销:规模逐年上升。 从样本上市银行披露的贷款核销信息来看,15-17年贷款核销规模从2138亿上升至2732亿。 从贷款核销的结构来看,股份行和农商行贷款核销占贷款比重较高,核销力度较大。 股份制银行存在不良贷款偏离度偏高的问题,在监管压力下,股份行可能有较大激励核销逾期贷款。类似地,农商行存在不良贷款率偏高且拨备覆盖率偏低的问题,也需要进行逾期贷款核销以控制风险。

-

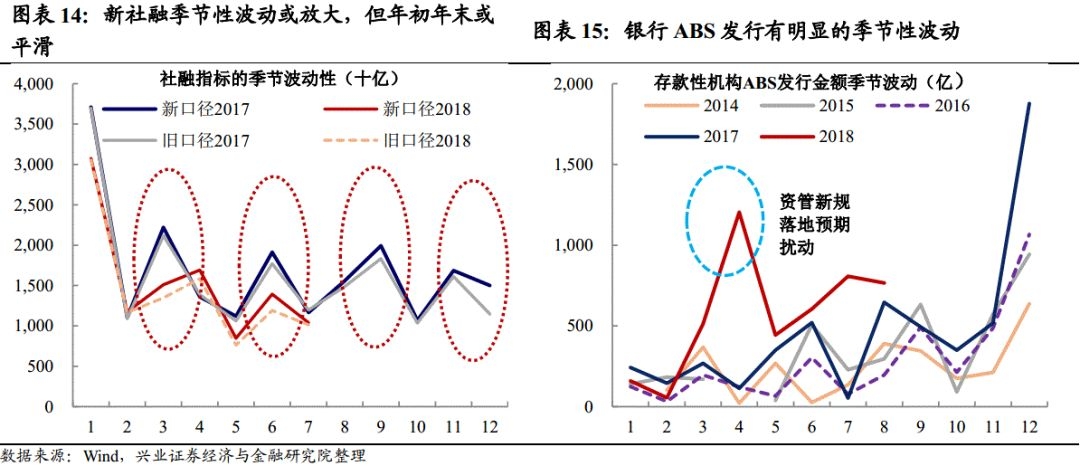

2.未来潜在影响:放大社融季末冲高的特征,但可能部分平滑年末年初的波动。

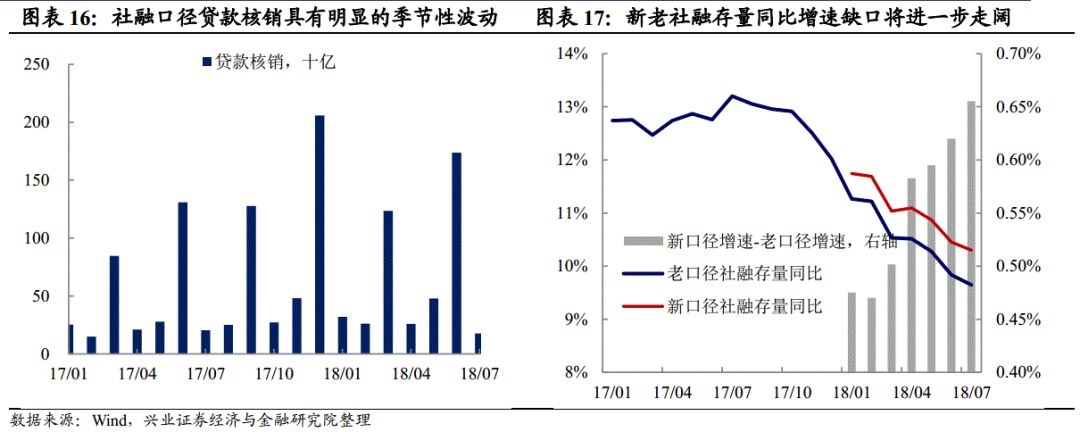

(1) 银行ABS+贷款核销走势呈现“季末放量,逐季增高”的特征,这可能会增大新增社融的季末冲高的波动特征。 对于存款性机构来说,季末和年末是主要的考核时点,银行可能在季末和年末集中进行资产出表, 造成ABS的发行存在明显的季节性波动,且每年的1-4季度发行量呈现出逐步提高的特征 (今年4月份银行ABS发行量猛增源于市场对资管新规落地的预期)。 同理,由于银行一般在季度末确认逾期贷款核销,贷款核销也表现出明显的季节性波动。

(2) 银行ABS+贷款核销在年初和年末的时点会分别表现出缩量和放量的特征,与社融中另一重要指标贷款的特征正好相反。 因此,纳入银行ABS和贷款核销, 年初和年末的社融当月新增规模可能会有所平滑。

-

3.社融存量方面,提升社融增速,但难以改变趋势。

(1)新增科目增长较快,并且政策也在大力推动,新口径下社融增速的读数会有所抬升,且新老社融增速之差可能仍会走阔。 新老社融口径核算的社融存量同比之差从年初的0.48%逐步扩大至7月的0.66%,预计未来仍会继续走阔。

(2)但由于新增科目绝对规模较小,难以改变社融趋势。 纳入银行ABS和贷款核销后,社融存量同比增速的下行趋势并没有得到改变。

如何预测和跟踪社融口径中新增科目?

-

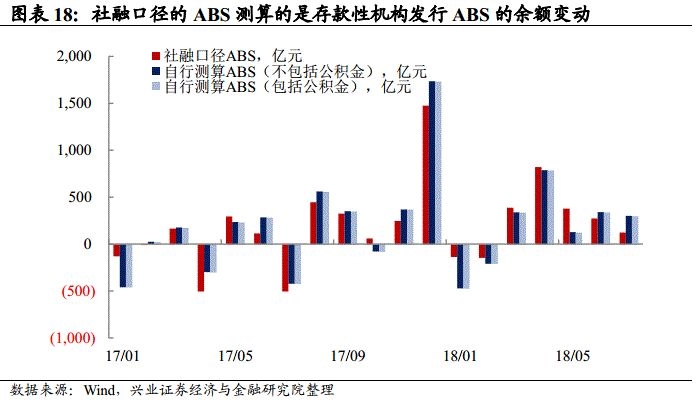

“贷款核销”集中在股份行和中小行,因而预测相对困难;“存款类金融机构资产支持证券”的跟踪方面, 我们可以 基于wind的ABS项目库,通过自行测算来估计社融口径中存款性机构ABS的新增规模:

(1)构建包含存续期内和已到期的ABS高频数据库,筛选出其中由存款类机构发行的ABS项目。

(2)我们通过计算月度存款类机构ABS项目的余额变动来估计当月新增存款类机构ABS融资规模,计算结果与央行公布的社融口径ABS走势基本一致,预测和跟踪效果较好, 二者的差异可能来源于ABS确认时点的不同。

(3) 考虑到严格来说公积金贷款ABS的原始权益人为公积金管理中心而不是存款类机构, 我们分别测算了包括公积金ABS和不包括公积金ABS的口径。 由于公积金ABS规模较小,目前是否包括公积金ABS对于估算社融口径ABS并无明显影响。

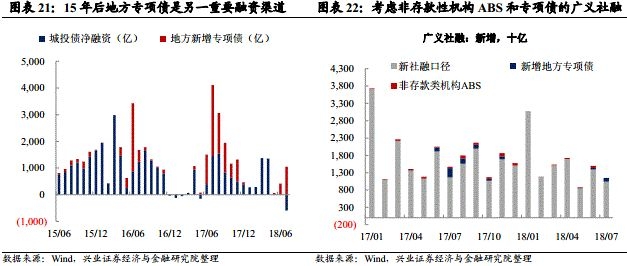

观察广义社融规模,可能还需要考虑其它指标

-

本次社融口径调整后,一定程度上完善了社融指标,但仍不足以全面反映实体的融资情况,在非标转标+规范地方债务的背景下,观测更广义的社融规模还需要考虑1)非存款性机构发行的ABS和2)地方专项债的情况。

-

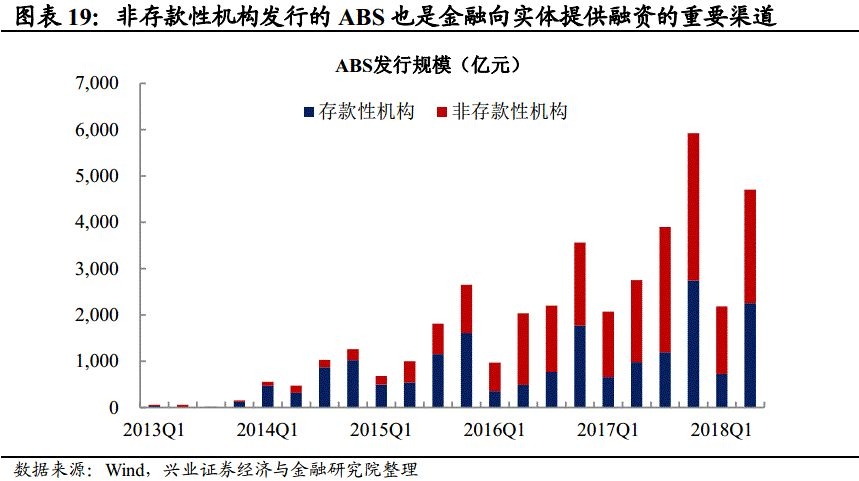

非存款类机构为实体提供融资的作用正快速上升,而ABS是其重要的资金周转途径。 本次社融口径调整纳入了存款性机构发行的ABS,可能是出于统计便利性的考虑。事实上,非存款性机构(包括非银机构和非金融企业)发行的ABS也是社会融资的重要渠道。 对于非银机构而言,发行ABS同样会造成资产的出表和社融的低估;而金融机构通过购买非金融企业发行ABS实现的向实体输送资金,在金融机构资产负债表上则计入交易性金融资产,并不反映在社融指标内。从规模上看,非存款性机构发行的ABS规模略高于存款性机构ABS。 从基础资产来看, 非存款性机构ABS的基础资产以小额贷款和应收账款为主,但整体资产分布较为分散,这也导致非存款性机构ABS发行的季节性波动不明显。

-

15年后,地方专项债是另一重要融资渠道。 08年以来,地方政府主要通过城投公司进行项目融资,这部分融资计入社融口径。但是 15年以后非标转标+规范地方举债背景下,地方专项债正快速扩容,用途也趋于广化,未来部分取代城投平台融资是明显趋势。 15年后地方政府逐步开始通过发行地方政府债券(尤其是专项债)来进行项目融资,而地方政府债则并不计入社融口径,这会低估真实社融规模。 因此,纳入地方专项债来考量广义社融更加合适。

风险提示:基本面变化超预期;监管政策超预期

(声明:本文仅代表作者观点,不构成任何投资建议。)